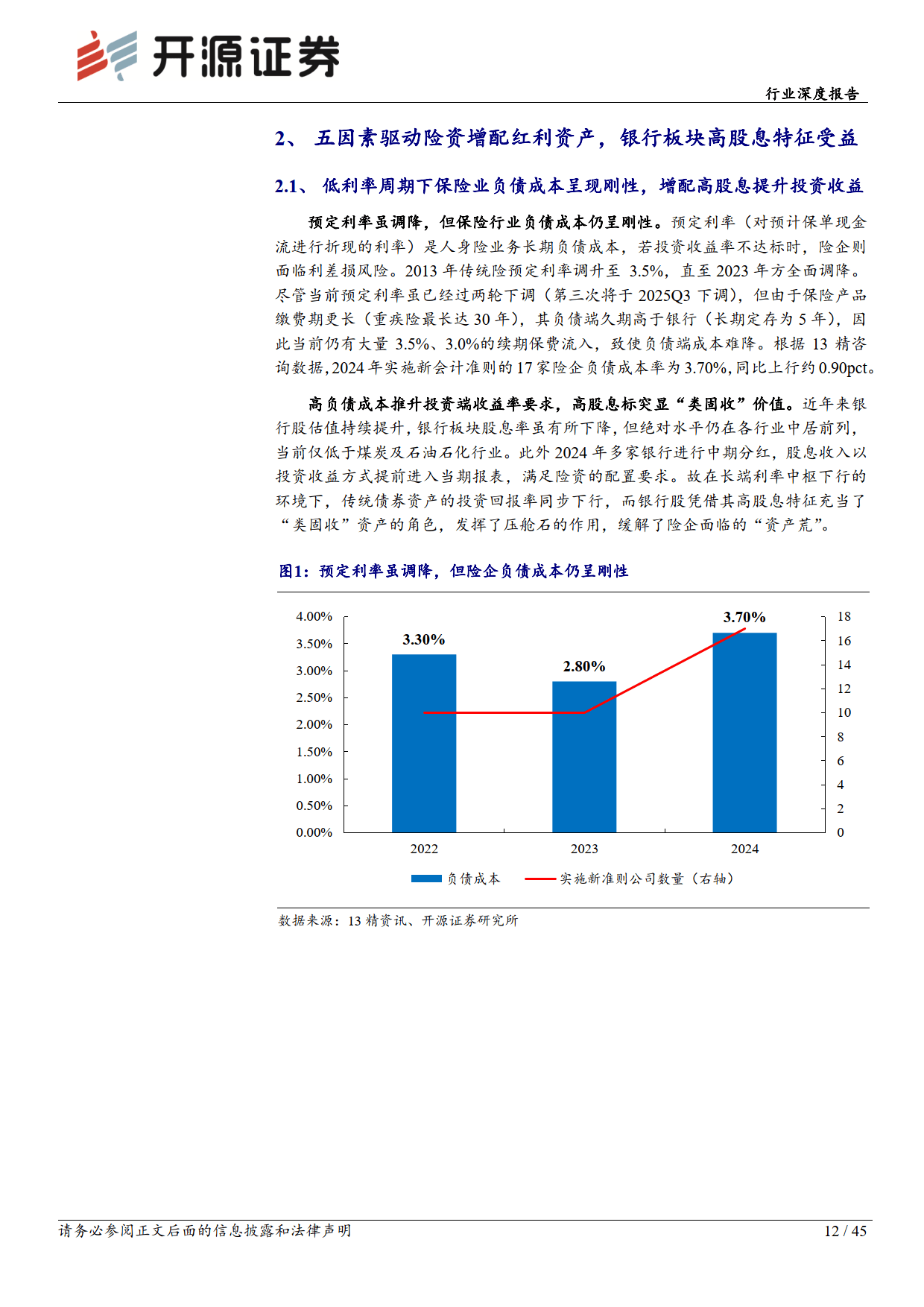

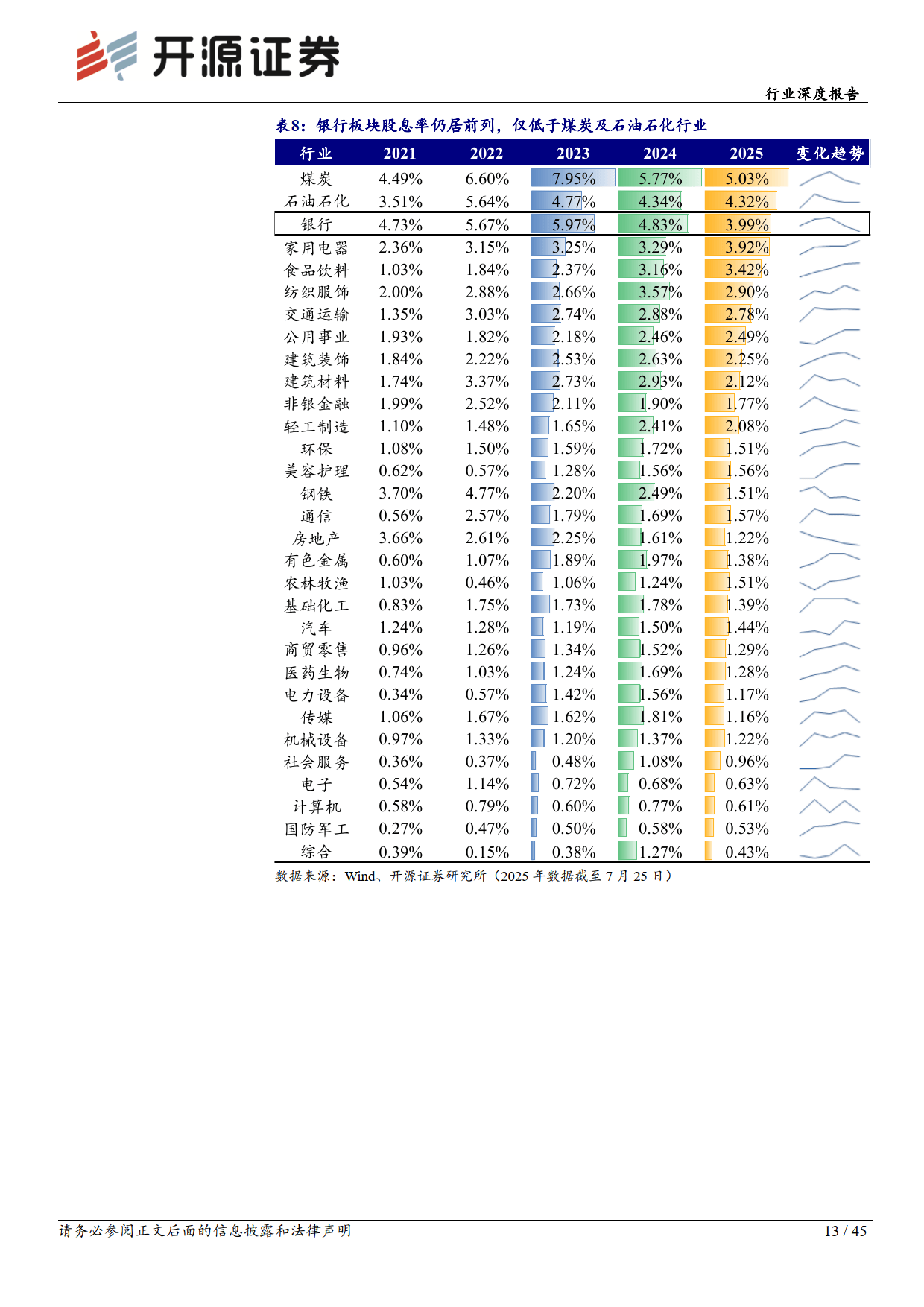

险资大力加仓股票:上半年净买入6400亿元,环比增长78%

财联社8月17日讯(记者 夏淑媛) “当前A股、港股上市公司估值处于主要市场相对较低水平,股息率处于相对较高水平。在此背景下,长期资金加大权益配置比例有望获得可观的长期回报,实现资本市场稳健运行与保险资金稳定回报的良性互动。”近日,一家大型人身险公司权益投资部人士对财联社记者表示,引导中长期资金入市政策下,公司上半年大力增配股票,规模占比已达到近年来新高。

图片来源于网络,如有侵权,请联系删除

据财联社记者调研了解,当前险资运用余额已突破36万亿元大关,在低利率叠加资产荒环境下,保险公司资产负债匹配诉求愈发强烈,也倒逼险资加速重构底仓资产,重视权益资产的配置价值。

图片来源于网络,如有侵权,请联系删除

“大类资产结构来看,债券类资产依旧是险资配置基本盘,规模占比最大但增速有所放缓;权益配置上,保险资金强力增配股票;银行存款和非标资产在投资组合中的占比持续回落。”上述人士介绍。最新公布的行业数据也印证了这一趋势。截至二季度末,保险投向股票的资金余额为3.07万亿元,较一季度2.81万亿元环比增长8.9%,相当于上半年净买入约6400亿元;投向银行存款的资金余额为3.01万亿元,环比一季度仅微增1.5%,规模占比呈现走低之势。

图片来源于网络,如有侵权,请联系删除

针对保险资金权益投资能力的提升,国寿资产总裁于泳建议,经济转型期市场波动率明显加大,传统经济和新经济板块此消彼长,市场结构性特征长期演绎,估值分化成为常态,保险资金权益投资能力需要从“控仓位”向“选赛道”转变。

险资大力加仓股票:上半年净买入6400亿元,环比增长78%

在政策引导和资产荒推动作用下,上半年保险资金强力增配股票,规模及占比达到近年来最高水平。

金融监管总局披露数据显示,截至二季度末,保险资金运用余额为36.23万亿元,较一季度环比增长3.73%。据财联社记者统计,其中投向股票的资金余额为3.07万亿元,较一季度2.81万亿元环比增长8.9%,相当于上半年净买入约6400亿元,环比去年下半年3590亿元净买入增长78%。

保险资金增配股票的占比也有所提升,从2024年末的7.3%升至8.47%,环比提升1.17个百分点。其中,人身险公司从2024年末的7.57%升至8.81%,财险公司从7.21%升至8.33%。

除直接购买股票外,保险资金入市,还可以通过购买权益类基金以及长期股权投资的方式持有,并分别体现在证券投资基金和长期股权投资的统计口径中。

不过,当前的数据披露中并未区分其中股债类基金占比、以及长期股权投资中有多少非上市权益资产,因此难以一概而论。但整体来看,上半年保险资金投向长期股权投资的规模为2.75万亿元,在整体资产配置的比例提升至7.6%;而投向证券投资基金的资金规模则占比为4.6%。

对于险资上半年大力增配股票,一家头部保险资管公司权益投资部人士对财联社记者表示,过去3年,30年期国债收益率低于主销产品预定利率上限已成为常态,行业存量固收组合到期收益率与负债业务保证成本率的利差持续压缩。

“单纯依靠固定收益类资产已无法满足寿险负债和维持寿险公司可持续发展的收益要求。因此,在合理范围内通过权益资产优化配置提升长期预期回报水平,成为保险业应对低利率环境的重要路径。”上述人士表示。

险资从“控仓位”向“选赛道”转变,股票投资挂钩市场赚钱效应

2025年以来,上调权益类资产配置比例、扩大长期投资试点等政策落地,为险资入市进一步松绑,险资得以通过举牌、设立私募基金等形式持续加码资本市场。

从举牌动作来看,截至目前,险企年内28次举牌23家上市公司,举牌次数和举牌上市公司数量皆创近4年新高。

从投资风格来看,险资整体偏爱大市值、高股息、低波动资产,通常都会选择具有稳定经营业绩、高分红率和良好成长性的公司。分行业来看,银行最受保险公司的“青睐”,其次是公共事业、交通运输、能源等行业,这类公司多为行业龙头,具有垄断属性以及现金流较好等特征。

“保险对股票投资的仓位与市场的赚钱效应挂钩。险资偏好增配历史股价波动率较低的个股,对高股息率股票具有更高的持股偏好。”民生证券固收首席分析师徐亮表示,当股票市场升温时,险资增配权益资产的需求也会上升。

据其对上市公司保险股东持股占比,以及保险股东增/减配幅度数据分析,徐亮认为,险资对100亿以下市值的公司持股意愿明显较低,100亿以上的其他市值区间样本的险资持股占比相对接近,市值大于500亿样本的险资持股占比较高。

于泳表示,传统经济和新经济板块此消彼长,市场结构性特征长期演绎,估值分化成为常态,保险资金权益投资能力需要从“控仓位”向“选赛道”转变。

另外,新兴成长行业的高风险特征与保险资金低风险偏好存在一定矛盾,同时保险资金基于净资产收益率、利润等指标构建的传统投资框架面对科创类企业时存在失效风险,亟待建立一整套匹配产业迭代升级的投资机制以破解新兴产业领域投资困局。

值得注意的是,备受瞩目的险资长期投资改革试点再度迎来新进展。

近日,人保资产发起设立人保启元惠众(北京)私募基金管理公司的申请获得国家金管总局批复同意。太平资产也获国家金管总局批复,同意其投资设立太平(深圳)私募证券投资基金管理有限公司。截至目前,保险资金长期投资改革试点基金增至7只。

其中,中国人寿与新华保险联合发起设立的首只500亿私募证券基金——鸿鹄基金,目前已现身伊利股份、陕西煤业、陕西能源3家A股上市公司。

此外,泰康资产发起设立泰康稳行(武汉)私募基金管理有限公司,太保资产设立太保致远(上海)私募基金管理有限公司、平安资产出资设立的恒毅持盈(深圳)私募基金管理有限公司、阳光保险出资设立阳光恒益私募基金管理有限公司。

(编辑:钱晓睿) 关键字: