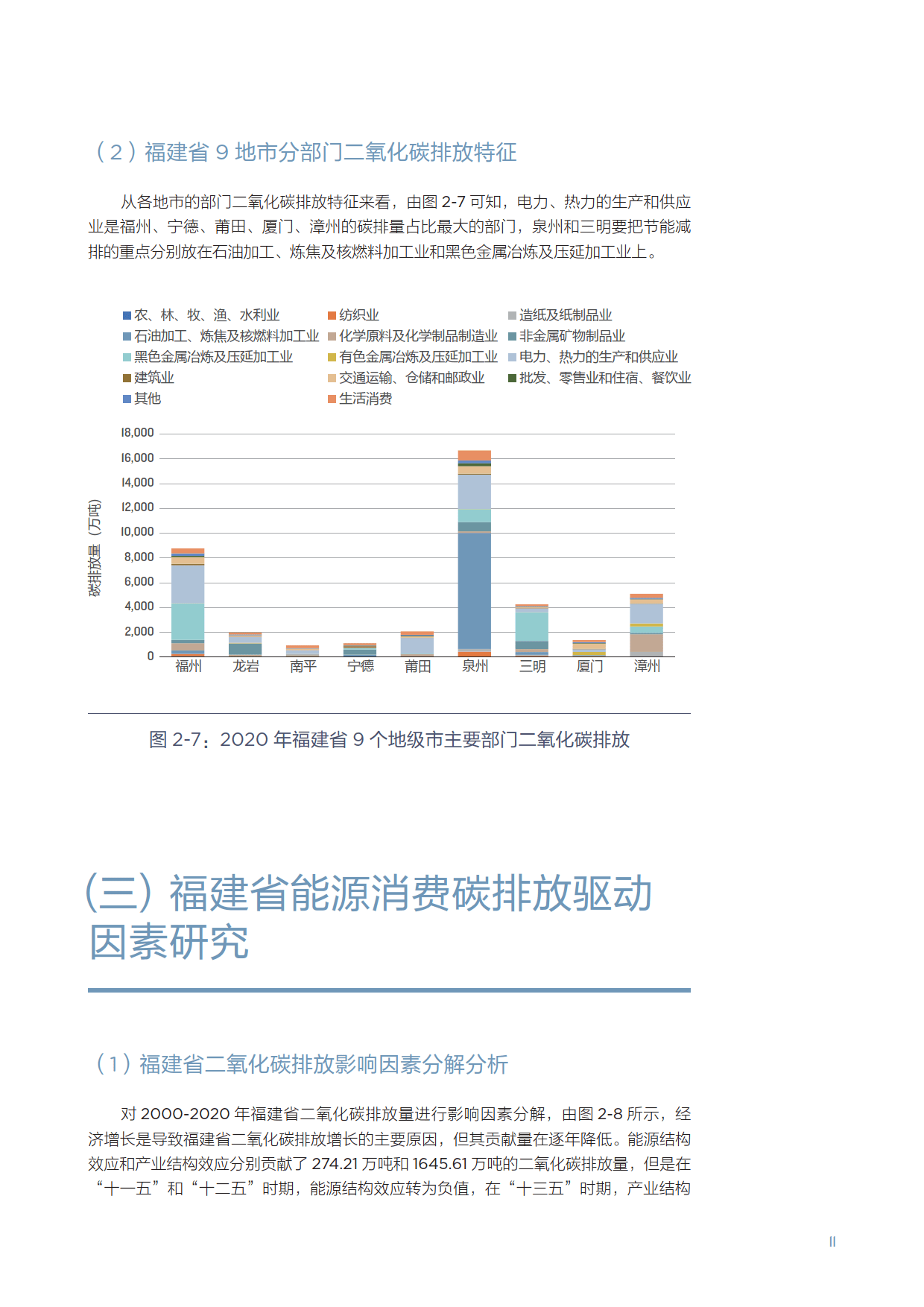

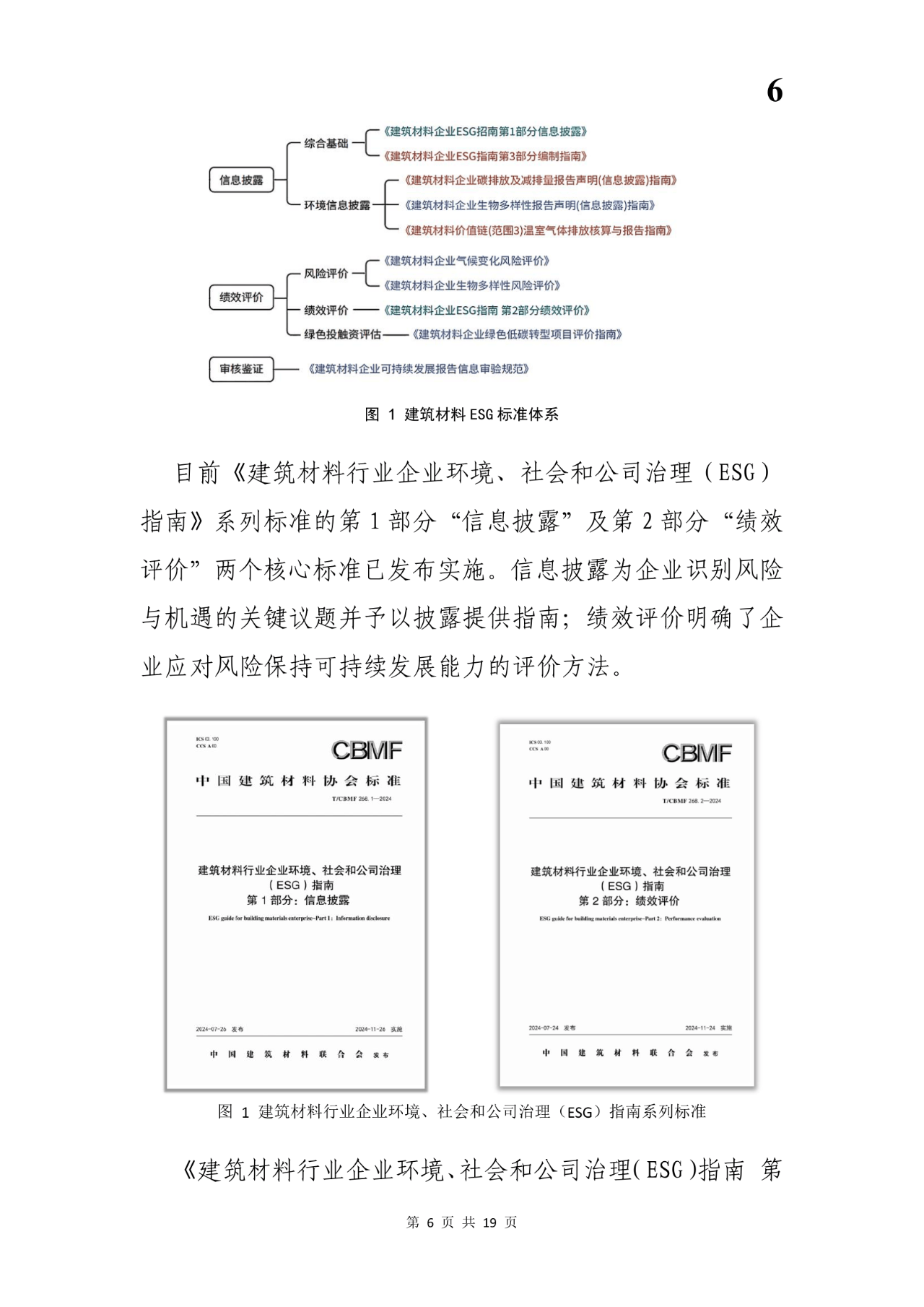

图片来源于网络,如有侵权,请联系删除

前言

在全球“双碳”目标与国内绿色建筑政策体系的双重驱动下,绿色建材行业正从政策强推阶段转向市场主导与技术创新并行的关键转型期。2025年作为“十四五”规划收官之年,住建部明确要求新建建筑中绿色建材应用比例强制提升至70%,配套财政补贴总额累计超120亿元,叠加长三角、粤港澳大湾区等核心区域的技术创新与产业集群效应,行业迎来结构性增长机遇。

一、行业发展现状分析

(一)政策驱动:从顶层设计到地方实践的全面渗透

国家层面已构建“双碳”目标、绿色建筑创建行动、绿色建材下乡活动等政策矩阵。2025年实施的《绿色建筑促进条例》明确要求城镇新建建筑绿色建材应用比例不低于55%,江苏、上海等地通过增值税减免、土地出让竞标评分体系等工具强化政策落地。以浙江为例,其《关于加快推进建筑业高质量发展的若干意见》提出,到2027年培育50家建筑业“链主”企业,打造100个省级科创平台,形成智能建造与绿色建材协同发展的产业生态。

(二)市场格局:区域分化与细分赛道崛起

长三角依托苏州工业园、上海绿色建材纳入土地出让评分体系等标杆项目,形成技术高地;粤港澳大湾区通过港珠澳大桥出口节能玻璃、雄安新区绿色基建项目,构建跨境产业链;成渝双城经济圈则凭借磷石膏综合利用技术,形成特色产业带。细分领域中,节能玻璃市场份额年增25%,环保涂料在住宅翻新需求刺激下市场规模突破900亿元,再生建材产业形成四大区域集群,建筑固废资源化率从2020年的40%提升至2023年的55%。

(三)产业结构:头部集中与专精特新并行

根据中研普华研究院《》显示:TOP10企业市场集中度从2018年的28%提升至2023年的41%,北新建材通过收购多家石膏板企业巩固60%市占率,东方雨虹布局光伏屋顶一体化方案中标雄安新区30亿元项目。与此同时,中小企业在特种功能材料领域形成差异化优势,涌现出78家国家级专精特新企业,如某企业推出高分子预铺反粘卷材,在高铁隧道领域市占率超40%。

二、技术分析

(一)低碳技术:从单一突破到系统集成

碳捕集技术成为行业“技术制高点”,海螺水泥开发的碳固化混凝土每吨可封存CO₂ 200kg,在合肥地铁项目中实现减排15万吨;工业固废利用技术迎来爆发,冶金渣制备的微粉掺合料使混凝土综合成本下降22%,利用率提升至85%;光伏建筑一体化(BIPV)组件成本从2020年的5.8元/W降至2024年的3.2元/W,带动光伏幕墙市场规模突破1200亿元。

(二)智能技术:从生产端到应用端的全面渗透

BIM技术在新建公共建筑中覆盖率超65%,推动建筑材料全生命周期管理数字化;华为“智慧墙板”集成温控、空气质量监测功能,在北京城市副中心项目应用率达30%;3D打印建筑废弃物利用率提升至95%,气凝胶绝热板与真空玻璃市场渗透率将从2022年的12%提升至2030年的29%。

(三)循环技术:从资源化到价值化的闭环构建

建筑垃圾再生利用技术取得突破,深圳南头古城项目使用再生骨料混凝土,建筑垃圾利用率达90%,成本降低25%;浙江推行“绿色建材集采平台”,通过规模化采购压缩成本15%;广联达搭建的BIM材料库接入5000+绿色建材参数,设计效率提升40%。

(一)需求端:从政策强制到市场自觉的转变

消费者对健康居住环境的追求推动高端绿色建材需求激增,三棵树水性涂料VOC含量低于10g/L,获LEED认证,2025年高端家装市场营收增长80%;装配式建筑与旧城改造成为主要增长极,长三角地区竹木纤维板渗透率已超40%;农村市场潜力加速释放,“绿色农房改造计划”将在2025年前覆盖1000万户,带来约600亿元增量市场。

(二)供给端:从产能扩张到价值深耕的升级

传统建材退潮,新型材料崛起,2025年中国建筑材料市场规模预计突破12.8万亿元,但传统建材占比从2020年的65%降至48%,新型建材占比突破52%;头部企业通过“垂直并购+跨界融合”强化控制力,北新建材延伸至装配式建筑系统,2025年营收突破500亿元;中小企业通过“专精特新”策略寻找生存空间,如某企业推出纳米改性自修复混凝土,施工效率提升50%。

(三)区域端:从梯度发展到生态协同的跨越

长三角、粤港澳大湾区贡献了全国65%的新增需求,而东北、西北地区产能利用率不足60%;苏州工业园采用光伏玻璃+储能墙体,可再生能源自给率超70%;深圳南头古城项目形成旧城改造标杆案例,建筑垃圾利用率达90%;宁夏中卫产业园对A级防火岩棉订单量在2024年上半年同比翻番,乡村振兴战略下农房节能改造财政补贴标准从45元/㎡提高至80元/㎡。

四、行业发展趋势分析

(一)标准体系加速完善,国际化进程提速

现行156项绿色建材标准中,62项已与国际接轨,2025年将新增12项国家标准,实现全国统一认证;住建部“绿色建材标识互认计划”推动中国产品认证体系成为全球重要参考,参与ISO14025环境标志认证的企业数量年增30%。

(二)数字技术深度融合,催生新业态

BIM材料数据库覆盖率将达80%,AI算法实时监测能耗降低建筑运行能耗10%-15%;建材产品碳足迹认证催生碳积分交易新业态,预计2027年建材行业纳入全国碳市场,企业碳资产运营能力成为核心竞争力;区块链技术应用于供应链管理,实现绿色建材全生命周期溯源。

(三)商业模式创新涌现,从产品到解决方案

装配式建筑配套材料、超低能耗建筑围护系统、智能调光玻璃等三大领域2023年获得风险投资超85亿元,较2020年增长3倍;头部企业通过EPC模式整合设计、生产、施工环节,项目综合成本降低18%,工期缩短30%;华为联合中国建筑推出“智慧建筑解决方案”,集成光伏、储能、温控系统,在北京城市副中心项目应用率达30%。

(一)短期:聚焦存量改造与政策红利

建议投资者重点关注新型城镇化带来的120亿平方米既有建筑改造市场,特别是长三角、粤港澳大湾区等核心区域的旧城改造项目;同时布局绿色建材下乡活动,参与县域、乡镇的特色产业集群建设,如浙江“绿色建材集采平台”、江苏增值税减免政策覆盖区域。

(二)中期:布局建筑光伏一体化与智能化

光伏幕墙市场规模预计2025年达1600亿元,带动透光型光伏玻璃需求年增长25%;智能调光玻璃在零碳园区中实现可再生能源自给率超70%,成为投资新热点;建议关注BIPV组件成本降至2.3元/W后的规模化应用,以及华为、中国建筑等企业推出的智慧建筑解决方案。

(三)长期:关注前沿技术与国际化布局

氢能建筑材料、自修复混凝土等前沿技术领域,预计2028年将有15-20项突破性技术实现产业化;东南亚基建需求缺口达5000亿元,中国高端建材产品出口占比有望提升至25%;建议关注RCEP成员国市场,参与东南亚智慧城市建设项目,如中国产LowE玻璃在马来西亚智慧园区中标率已达35%。

如需了解更多绿色建材行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。