深夜,中概股下挫!

(原标题:深夜,中概股下挫!)

图片来源于网络,如有侵权,请联系删除

当地时间周三,美股三大指数集体低开。

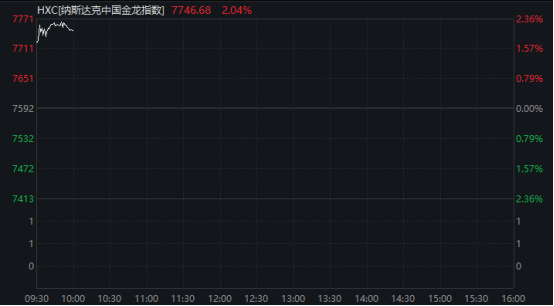

中概股普跌,截至发稿,纳斯达克中国金龙指数跌超2%。

美团ADR跌超9%,消息面上,美团发布第二季度业绩报告,第二季度营收918.4亿元人民币,同比增长11.7%,预估936.9亿元人民币;第二季度调整后净利润14.9亿元人民币,同比下降89%,预估98.5亿元人民币。2025年第二季度,美团核心本地商业分部收入同比增长7.7%至人民币653亿元。美团称,受本季度开始的非理性竞争影响,经营溢利同比下降75.6%至人民币37亿元,经营利润率同比下降19.4个百分点至5.7%。由于外卖行业竞争激烈,于2025年第二季度,美团核心本地商业分部的经营溢利同比大幅下降至人民币37亿元。同时,由于海外扩张,新业务分部的经营亏损同比扩大至人民币19亿元。

理想汽车跌超5%,京东跌超3%,阿里巴巴跌超2%。

美股三大股指低开后小幅走高,截至发稿,道琼斯指数涨0.21%,标普500指数涨0.17%,纳斯达克综合指数涨0.16%

近期美国经济数据支持对通胀问题保持谨慎的观点,但也削弱了对就业的信心。

7月份美国PPI创下三年来最大增长,表明企业为对冲成本上升已经开始提高售价。一些美联储官员担心,关税的影响可能会持续到明年。

但另一方面,美国劳工统计局对截至7月的三个月新增就业人数大幅下修表明劳动力市场疲软。招聘速度降至疫情以来最低,失业率升至4.2%。

在9月中旬会议举行前,决策者还将获得一份新的就业报告及更多通胀数据。

责编:叶舒筠

校对:高源

版权声明

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

END

END