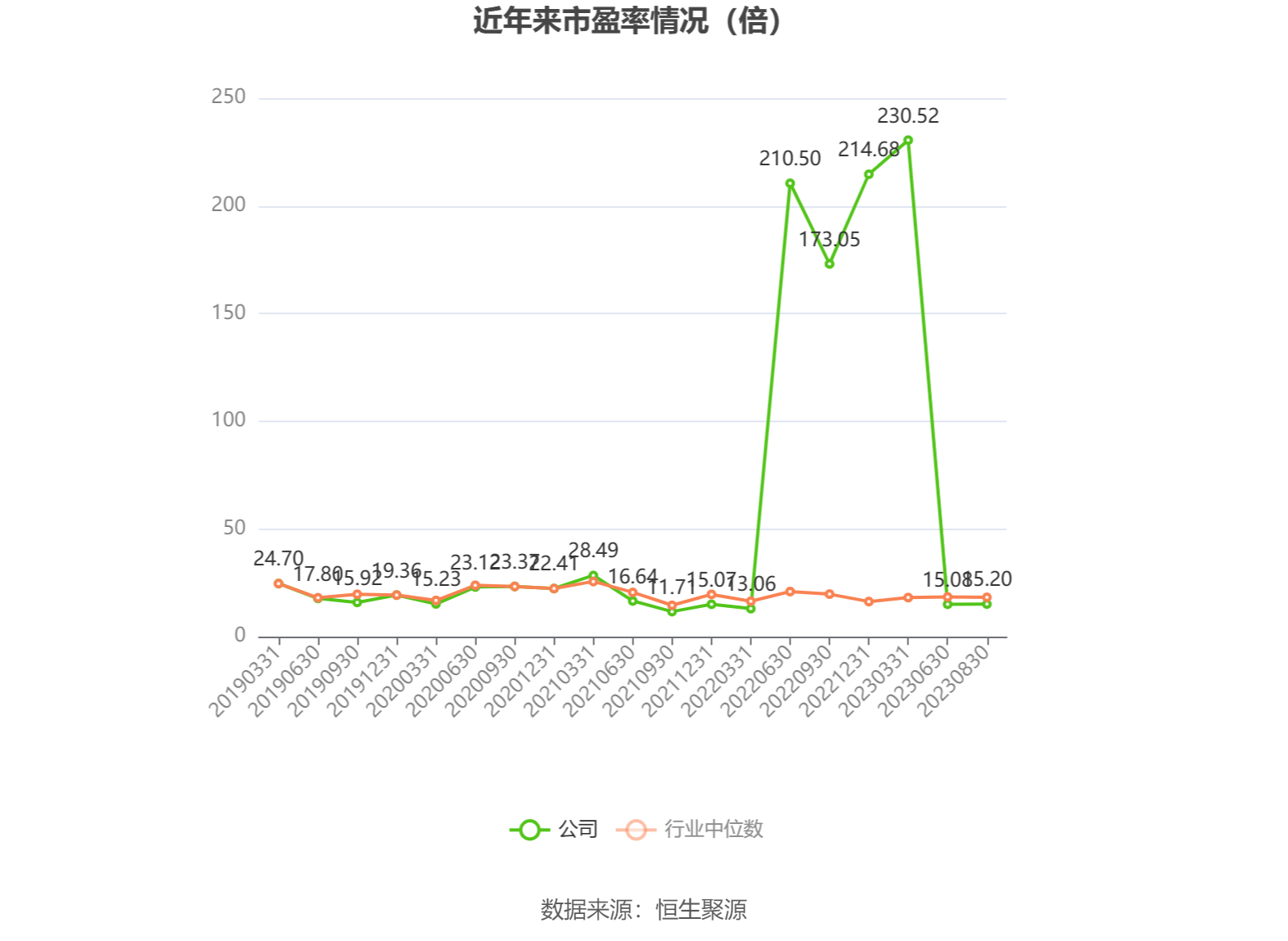

滴滴:二季度经调整净利润31亿元,订单量同比增长15.2%

67042

2025年08月28日

(原标题:滴滴:二季度经调整净利润31亿元,订单量同比增长15.2%)

图片来源于网络,如有侵权,请联系删除

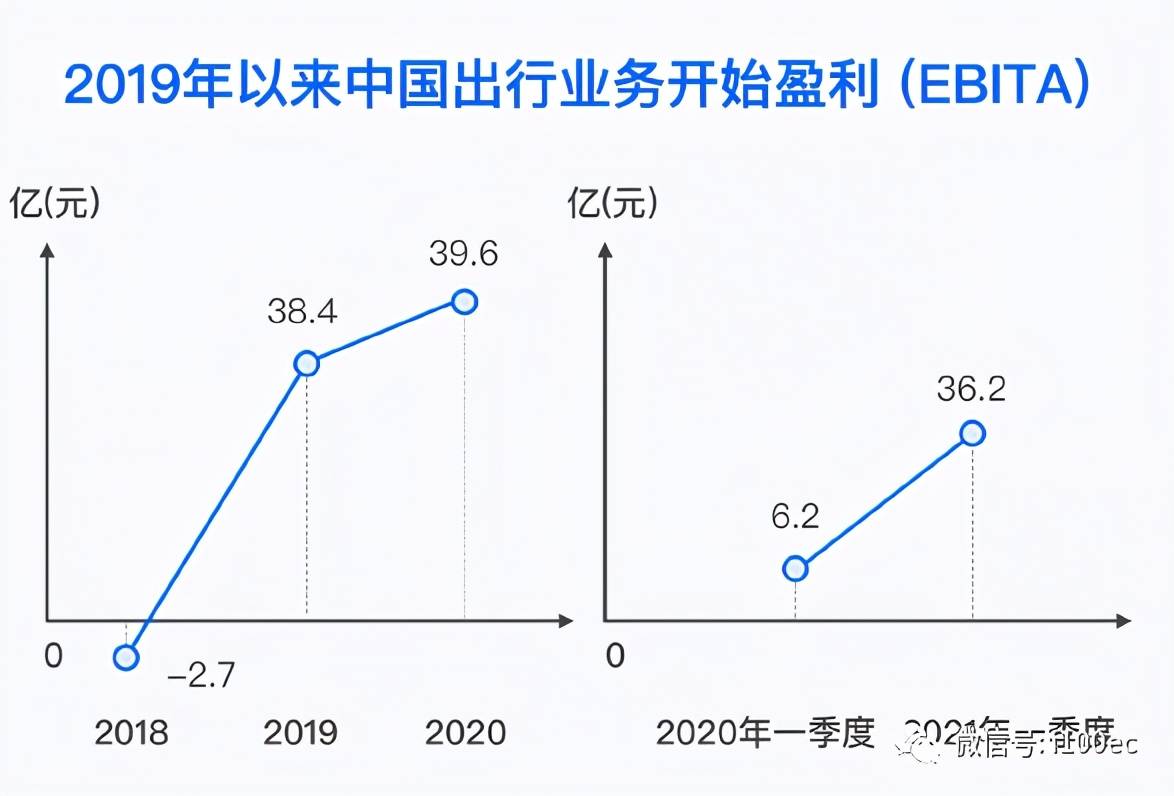

人民财讯8月28日电,8月28日,滴滴在其官网发布的2025年二季度业绩报告显示,今年第二季度,滴滴实现经调整净利润31亿元。其中,该公司核心平台总交易额(GTV)达到1096亿元,固定汇率下同比增长15.9%,订单量同比增长15.2%至44.64亿单。订单数量方面,中国出行、国际业务订单量分别同比增长12.4%、24.9%,季度日均订单创新高,分别增至3710万单、1196万单。

图片来源于网络,如有侵权,请联系删除