中通快递:2025上半年收入227亿元

62261

2025年08月21日

(原标题:中通快递:2025上半年收入227亿元)

图片来源于网络,如有侵权,请联系删除

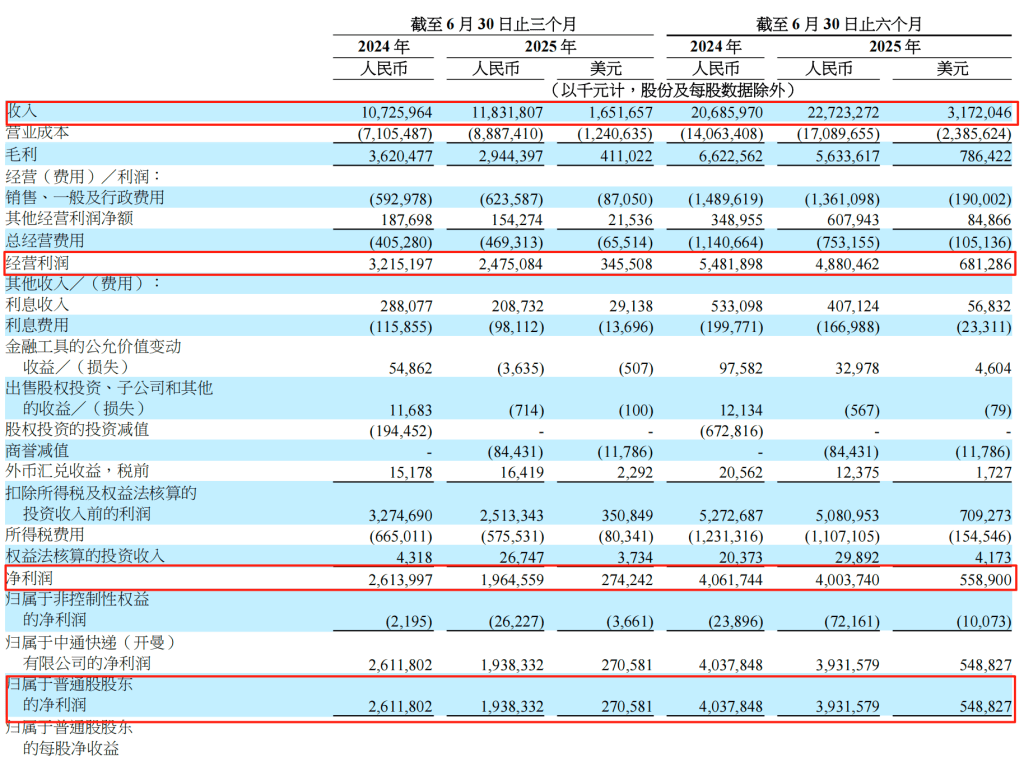

8月20日,中通快递发布了截至2025年6月30日止六个月的中期业绩公告。公告显示,中通快递2025年上半年收入为227.23亿元。

图片来源于网络,如有侵权,请联系删除

净利润方面,2025年上半年为40.04亿元,归属于普通股股东的净利润从2024年的40.38亿元减少至2025年的39.32亿元。息税折摊前收益(EBITDA)从2024年的70.34亿元下降至2025年的69.13亿元。