科创板“1+6”配套业务规则落地!32家企业入围(附名单)

(原标题:科创板“1+6”配套业务规则落地!32家企业入围(附名单))

图片来源于网络,如有侵权,请联系删除

6月18日,证监会发布《关于在科创板设置科创成长层增强制度包容性适应性的意见》(下称《科创板意见》),提出设置科创板科创成长层,并推出6项改革举措。

经过征求意见后,科创板“1+6”配套规则上周末正式落地。

7月13日,上交所正式发布《科创板上市公司自律监管指引第5号――科创成长层》(下称《科创成长层指引》)、《发行上市审核规则适用指引第7号――预先审阅》(下称《预先审阅指引》),新增《发行上市审核规则适用指引第8号――资深专业机构投资者》(下称《资深专业机构投资者指引》),同时发布《会员管理业务指南第2号――风险揭示书必备条款》和《证券交易业务指南第6号――证券特殊标识》等2项业务指南。

01

存量32家未盈利企业进入科创成长层

存量32家未盈利企业即日起进入科创成长层

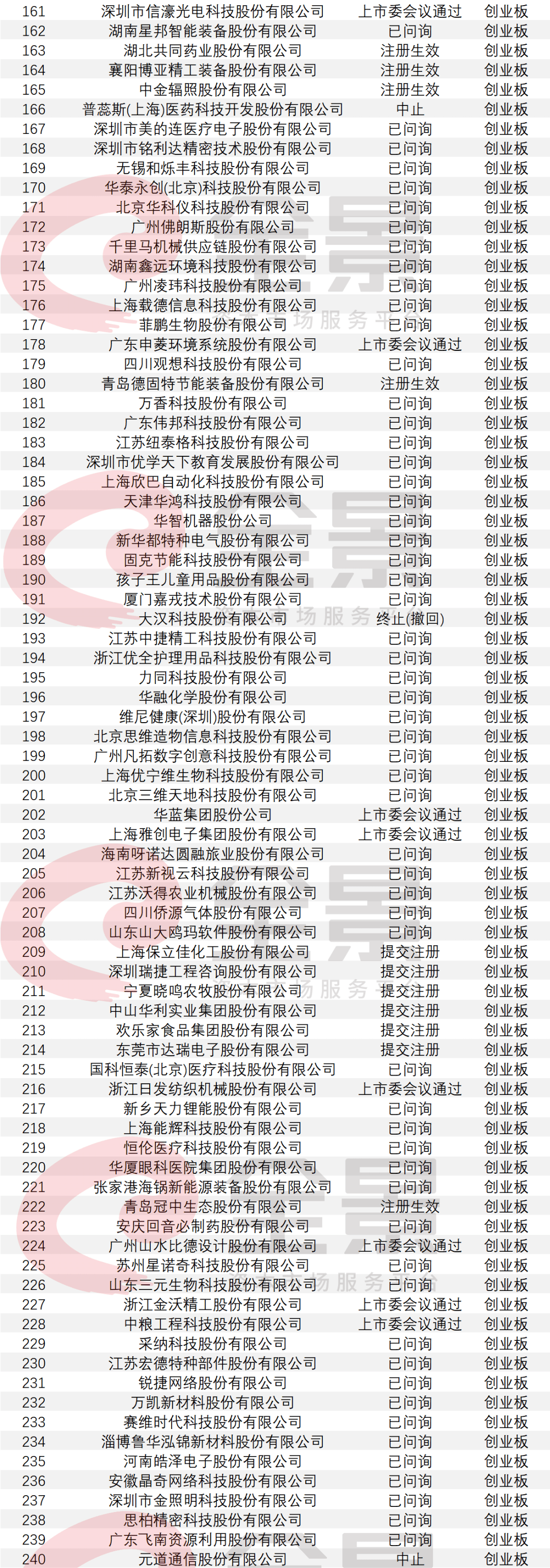

针对《科创成长层指引》,上交所相关负责人在答记者问中表示,这次改革没有针对未盈利企业纳入科创成长层设置额外的上市门槛,存量32家未盈利企业将自指引发布实施之日起进入科创成长层(名单见文末),新注册的未盈利企业将自上市之日起进入。

行情终端和交易终端将区分展示存量和新注册科创成长层股票

按照中国证监会6月18日发布的《关于在科创板设置科创成长层增强制度包容性适应性的意见》,科创成长层股票简称后增加了特殊标识“U”。

上交所相关负责人13日在答记者问中表示,为了帮助投资者直观地区分存量和新注册科创成长层股票,上交所已经组织市场对行情终端和交易终端展示进行优化,对新注册科创成长层股票添加标签“成”,提示信息为“新注册科创成长层股票”;对存量科创成长层股票添加标签“成1”,提示信息为“存量科创成长层股票”。

个人投资者参与科创成长层股票交易门槛仍为“50万元资产+2年经验”

《科创成长层指引》中提出,要加强投资者适当性管理。本次改革没有对个人投资者参与科创成长层股票交易新增投资交易门槛,仍为具备“50万元资产+2年经验”的资金门槛和投资经验即可。

另外,按照《科创板意见》要求,投资者投资科创成长层新注册的未盈利科技型企业之前需要签署专门风险揭示书。

科创成长层调出条件实施“新老划断”,提高新注册未盈利企业调出条件

《科创成长层指引》中还提出,科创成长层调出条件实施“新老划断”。存量企业调出条件保持不变,仍为上市后首次实现盈利,有助于稳定存量企业和投资者预期;同时提高新注册未盈利企业调出条件,推动新上市公司加速技术研发和市场拓展。

科创成长层企业按照规定发布符合调出条件的公告后,上交所原则上在2个交易日内将企业调出。上交所将加大调出前后的监管力度,强化上市公司日常监管和异常交易监管联动,严厉打击内幕交易、操纵市场等违法违规行为。

02

科创板试点引入IPO预先审阅机制,适用情形明确

为降低优质科技型企业过早披露业务技术信息、上市计划可能对企业生产经营造成的不利影响,进一步提升资本市场支持科技创新的制度包容性、适应性,上交所借鉴境外市场的经验,在科创板试点引入了IPO预先审阅机制。

《预先审阅指引》明确了预先审阅机制的适用情形,即“开展关键核心技术攻关或者符合其他特定情形的科技型企业,因过早披露业务技术信息、上市计划可能对其生产经营造成重大不利影响,确有必要的”,可以申请预先审阅。

预先审阅期间,相关申请文件、预先审阅过程、结果等不对外公开。发行人正式申报受理当日,需在上交所网站披露预先审阅阶段的问询和回复文件,自觉接受市场监督。相关文件需与招股说明书等保持一致,更新至最新的财报基准日。如果预先审阅阶段的问询和回复文件涉及国家秘密、商业秘密等情形的,发行人可以按照规定申请豁免披露。

03

资深专业机构投资者认定标准细化

为了进一步健全市场化精准识别优质科技型企业的制度机制,上交所在加强研究论证、充分听取市场意见的基础上,制定了《资深专业机构投资者指引》。指引发布后,适用科创板第五套上市标准的新申报企业即可适用。

《资深专业机构投资者指引》细化了资深专业机构投资者的认定标准。

主体方面,包括治理结构健全、管理资产规模较大、具有良好诚信记录的私募基金、政府出资设立的基金、链主企业及其设立的投资机构等。

投资经验方面,相关投资机构投资的科技型企业中,近5年有5家以上已在科创板上市或者10家以上已在境内外主要证券交易所上市。

持股比例和期限方面,相关投资机构应当在发行人IPO申报前24个月到申报时,持续持有发行人3%以上的股份或5亿元以上的投资金额,不能突击入股。此外,《资深专业机构投资者指引》还对资深专业机构投资者的合规性、独立性等提出了要求。

上交所相关负责人在答记者问中强调,发行人依据指引自主认定和披露资深专业机构投资者,只作为上交所审核中判断发行人是否符合市场认可度和成长性要求的参考,不表明其符合科创属性要求或者发行上市条件,也不会降低审核标准,不会影响审核速度。发行人未认定资深专业机构投资者,不影响其适用科创板第五套上市标准申报科创板。

04

风险提示更完备

此外,为了帮助投资者更好理解未盈利企业股票的投资风险,上交所修订了《会员管理业务指南第2号――风险揭示书必备条款》,其中新增了《科创板科创成长层企业股票投资风险揭示书必备条款》,逐项说明科创成长层企业具有的未盈利风险、科技研发风险以及相应的股票投资风险、股价波动风险等。开展科创板股票经纪业务的证券公司需要据此制定《科创成长层风险揭示书》,做好普通投资者签署工作。

普通投资者首次申请开通科创板交易权限时,需要签署《科创板股票投资者风险揭示书》,如果希望参与新注册的科创成长层股票的申购、交易,还需要签署《科创成长层风险揭示书》。对于已开通科创板交易权限的存量普通投资者,只有在签署《科创成长层风险揭示书》后,方可参与新注册的科创成长层股票的申购、交易。