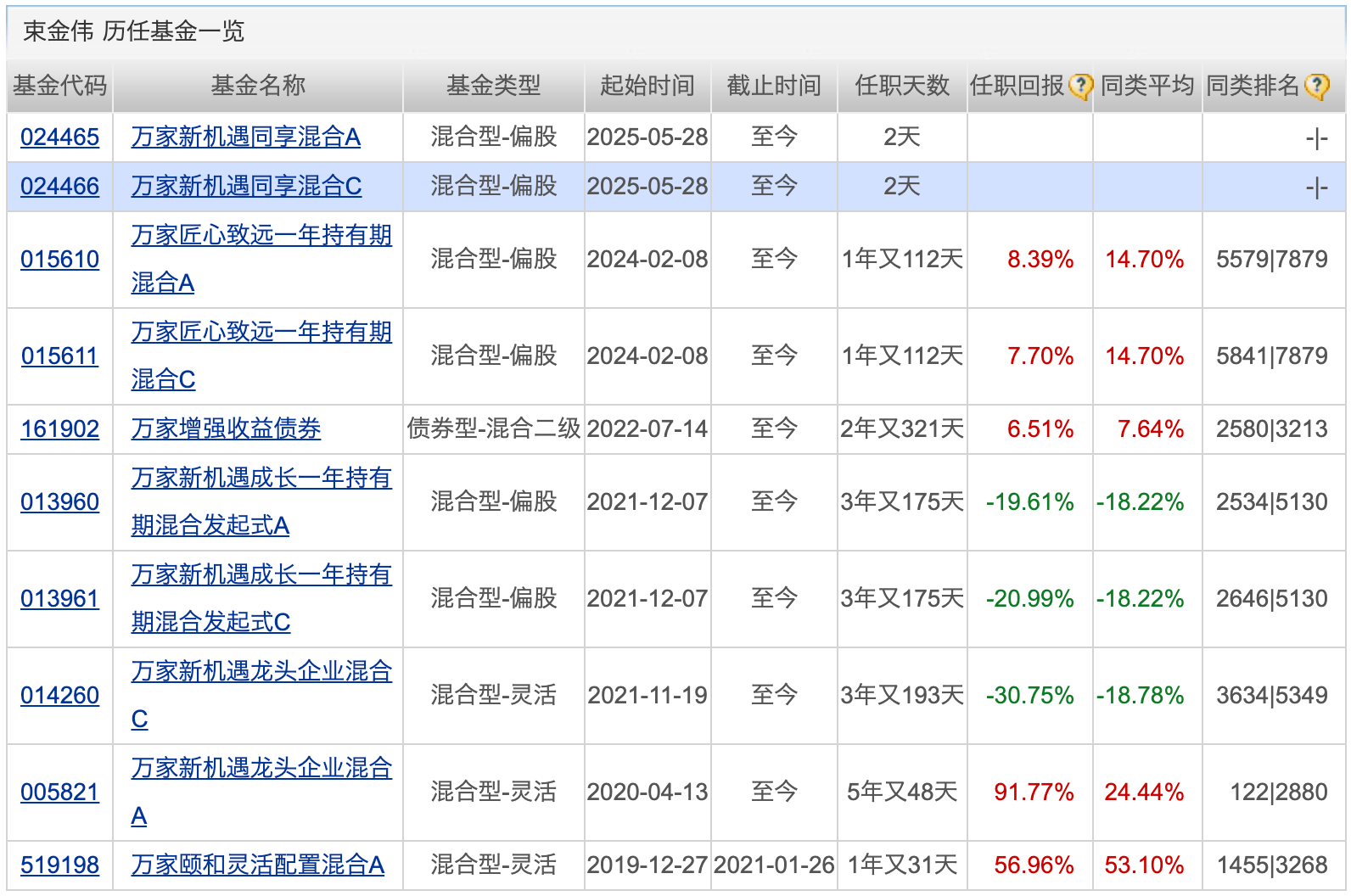

沪深北交易所发布债券购回业务优化新规

9月19日,上交所、深交所和北交所(以下统称“沪深北证券交易所”)发布《关于进一步优化债券购回业务有关事项的通知》(以下简称《通知》),旨在进一步优化和规范公司债券(含企业债券)购回业务,丰富债务管理工具,促进通过市场化、法治化、多元化方式优化公司债务结构、化解公司债券信用风险,保护投资者合法权益。

图片来源于网络,如有侵权,请联系删除

《通知》明确,债券购回指购回方通过要约、二级市场交易方式,以现金购回发行人在沪深北证券交易所上市挂牌的存量公司债券。资产支持证券购回参照适用,而沪深北证券交易所上市公司发行的可转换公司债券的债券购回不适用。

图片来源于网络,如有侵权,请联系删除

在购回方规定方面,要约购回的购回方包括发行人及其关联方以及符合沪深北证券交易所规定的第三方;交易购回的购回方包括发行人及其关联方,关联方按照《企业会计准则第36号——关联方披露》确定。

图片来源于网络,如有侵权,请联系删除

《通知》要求,各购回业务参与主体应遵循平等、自愿、公平、合理原则,承担相应风险,确保材料真实准确完整,履行内部决策程序,做好内幕信息管理,不得从事违法违规活动损害债券持有人权益。

对于要约购回,《通知》提出,其发出、单价或定价方式、比例、实施安排等通常应符合《上海证券交易所债券自律监管规则适用指引第4号——公司债券和资产支持证券信用风险管理》/《深圳证券交易所公司债券存续期监管业务指引第3号——信用风险管理》/《北京证券交易所公司债券存续期监管业务指引第3号——信用风险管理》相关规定。但债务重组类要约购回,可基于债券持有人会议协商结果或依据破产和解协议、破产重整计划等开展差异化要约购回,对相关安排进行差异化设置。购回方还可聘请财务顾问协助业务实施。

在二级市场交易购回方面,《通知》明确,当公司债券交易价格出现债券收盘价较此前第20个交易日当日收盘价跌幅达到5%等情形时,购回方为平抑市场波动等可进行交易购回。多只债券同时出现相关情形,购回方可合理确定不同安排,且交易购回应采用匹配成交、点击成交或者竞买成交方式。

此外,《通知》还对标的债券持有人权利受限情形、购回方禁止开展业务的期间、购回方案编制与报送、信息披露、受托管理人职责、购回债券处理、转让安排以及违规处理等方面做出了详细规定。

《通知》强调,内容与《债券信用风险管理指引》规定不一致的,适用《通知》,并自发布之日起施行。

(责任编辑:张紫祎)