超78% 私募平均仓位行至年内最高位

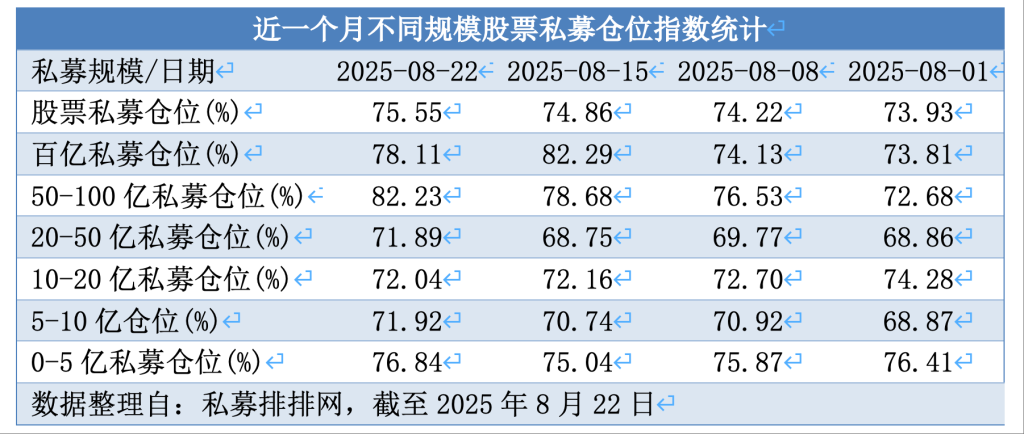

私募排排网数据显示,截至9月12日,全市场股票私募机构平均仓位超过78%,较9月5日上升近3个百分点,达到今年最高水平。

图片来源于网络,如有侵权,请联系删除

多家百亿级私募近期向上海证券报记者透露,目前仓位维持中高水平,并逢低加码科技、创新药等板块的优质标的。业内人士认为,科技等板块强势上涨,短期市场会出现行业轮动加快、资金高低切换的现象,但从长期看,中国优势产业的全球竞争力没有变,中国经济修复趋势未变,A股和港股的结构性行情有望持续演绎。

图片来源于网络,如有侵权,请联系删除

私募仓位显著提升

图片来源于网络,如有侵权,请联系删除

数据显示,截至9月12日,全市场股票私募机构平均仓位为78.04%,较9月5日上升2.96个百分点,与4月初的年内最高水平持平。具体来看,满仓(仓位大于80%)的私募比例提升至60.02%,较9月5日增加5.81个百分点,同期空仓的私募比例则降至5.08%。

分规模来看,截至9月12日,百亿级股票私募平均仓位为78.22%,较9月5日上升11.11个百分点;管理规模在50亿元至100亿元区间的私募平均仓位高达86.49%,成为各区间规模私募中平均仓位最高的群体。

值得注意的是,近期市场延续震荡趋势,但头部私募依旧保持较高仓位。

北京一家百亿级私募透露,公司旗下产品组合仓位在九成以上,在市场波动加大的过程中适当进行高低切换。

某知名私募在接受上海证券报记者采访时表示,公司目前仓位相对积极,在市场波动加大的情况下,一方面坚持基本面逆向投资,敢于左侧布局,并避免交易拥挤的资产;另一方面,把握产业变革中的确定性机会,灵活参与主题赛道的投资机会。

头部机构乐看中长期走势

头部私募敢于高仓位操作的背后,是对中国资产资本面和资金面的乐观预期。

星石投资发布观点称,短期来看,由于科技板块处于阶段性高位,叠加可能出现的行业轮动加快、资金高低切换,整体市场或将表现震荡。但中期来看,股市仍处于向好趋势中。一方面,政策发力、经济企稳有望成为权益市场的基本面支撑,无风险利率下行、宏观叙事向好也将带动股市中枢抬升,中期股市驱动力量具有可持续性;另一方面,虽然近两个月股市累计涨幅较多,但股市内部表现分化,市场整体估值距离历次顶部仍有上涨空间。

趣时资产在接受上海证券报记者采访时表示,伴随外部扰动因素进入阶段性缓和期,美联储降息预期与国内政策面有望形成共振,宏观环境的不确定性会随之减弱。与此同时,中国在人工智能、高端制造等领域的竞争力正逐步得到全球资金的认可,中长期来看,中国资本市场的结构性行情有望延续。

成长板块仍是进攻重点

从进攻方向来看,头部机构依旧瞄准成长方向。

淡水泉称,当前重点关注三个方向:一是具备预期差、交易相对不拥挤的成长板块;二是科技自主可控方向;三是优质中国资产的全面价值重估。从全球视角看,中国优质资产仍具备稀缺性,而且美元步入贬值通道,全球资金正重新配置非美资产。若后续中国宏观经济持续回暖,有效带动CPI、PPI等价格指标实现根本性扭转,中国股票市场的全面价值重估有望启幕。

深圳一家百亿级私募在接受上海证券报记者采访时表示,随着国内药企创新能力不断提升,优质公司有望与国外药企达成授权合作,从而真正打入全球市场,催生诸多投资机会。与此同时,AI、先进制造、能源化工、汽车智能化、电力燃气等方向也存在较多结构性机会,值得长期跟踪和布局。

(编辑:许楠楠) 关键字: