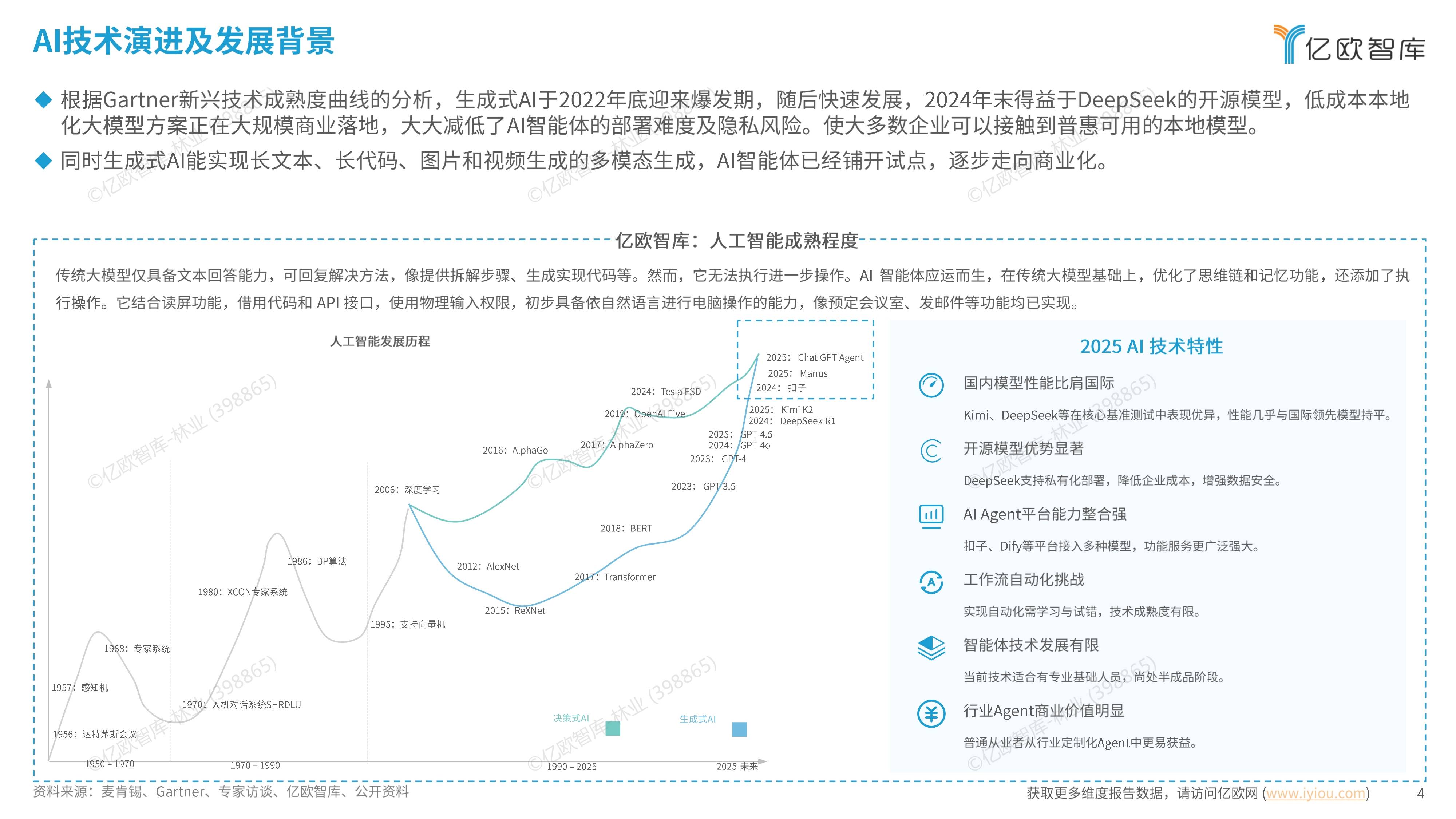

中国AI大模型调用Token量何以连续霸榜

全球最大人工智能(AI)模型API聚合平台OpenRouter最新数据显示,3月16日至3月22日,全球AI大模型总调用量为20.4万亿Token,环比增长20.7%。

图片来源于网络,如有侵权,请联系删除

科技日报记者注意到,上榜前十的AI大模型中,中国AI大模型的周调用量为7.359万亿Token,较此前一周上涨56.9%;美国AI大模型周调用量为3.536万亿Token,环比上涨7.35%。这是中国AI大模型周调用量连续三周超越美国。

图片来源于网络,如有侵权,请联系删除

中国AI大模型调用Token量缘何连续超越美国?围绕相关问题,记者进行了采访。

第一问:Token是个啥?

“Token是大语言模型处理文本的基本单元,可理解为‘AI眼中的字块’。”深圳理工大学算力微电子学院助理教授马智恒介绍,在输入模型前,文本会被切分成Token并转换为向量。例如,中文通常每个字对应1个至2个Token,每次提问和AI的回答,都会消耗一定数量的Token。

深圳计算科学研究院崖山LAB负责人欧伟杰说,如果将“算力”视为“电力”,那么Token就是消耗的“电量”,是衡量AI活跃度与处理规模的核心指标。

综合开发研究院(中国·深圳)通证数字经济研究中心执行主任马朝良认为,Token背后反映的是一个更大的趋势,人类正在把世界“拆解”成可以被机器理解和处理的最小单位。

第二问:中国调用量为什么大?

根据OpenRouter数据,上周全球调用量排名前四的均为中国AI大模型,包括小米MiMo V2 Pro、阶跃星辰Step 3.5 Flash(free)、MiniMax M2.5、DeepSeek-V3.2。

“在价格方面,以DeepSeek、MiniMax M2.5为代表的国产模型,大幅降低了API使用成本,激发了开发者和企业的调用需求。”马智恒分析,“我国公司在开源模型领域占据主导地位,与全球顶尖闭源模型的技术代差已缩短至约三个月,且价格远低于后者,这成为广泛调用的重要吸引力。”

“我国开发者贡献了大量的Token消耗,微信、钉钉、飞书等应用能触达十亿级别的用户。这些用户只需轻轻一点即可调用AI能力,这无疑带来了海量的模型调用需求。”粤港湾控股有限公司执行董事兼董事会主席罗介平表示,“在构建AI应用时,大部分企业对成本十分敏感,国产模型以较低的训练成本将AI变为如同柴米油盐一样的生活必需品,通过价格优势收获了全球开发者的青睐。”

欧伟杰认为,随着国内大模型在推理成本、响应速度、API成本等方面的持续优化,大量中小企业和开发者开始将AI接入业务流程,触发了调用量的长尾效应。

第三问:这一数据意味着什么?

上周,阿里巴巴宣布正式成立Alibaba Token Hub事业群,旨在围绕“创造Token、输送Token、应用Token”构建完整的AI生态体系;美国英伟达公司创始人兼首席执行官黄仁勋亦在GTC 2026上提出“Token经济学”,将数据中心定义为生产AI智能Token的工厂,强调算力即收入。

在马智恒看来,Token调用量是衡量AI真实落地与使用规模的“体温计”。我国调用量持续领跑,标志着AI发展重心正从“模型发布”转向“规模化应用”,产业化进程进入提速阶段。

罗介平坦言,这一创纪录的数据意味着我国AI产业正在进入“技术迭代—成本下降—应用爆发”的正向循环,从“跟跑”转向“领跑”。通过开源模式和丰富的应用场景,我国走出了与国外闭源模式不同的道路,形成了集群式崛起的优势。

欧伟杰提醒,海量Token的背后,是更大规模的数据吞吐与更复杂的数据治理挑战。大模型的每一次调用,都依赖底层数据库系统对实时数据、历史知识、用户交互的精准管理与毫秒级响应。

马智恒表示:“我们也必须清醒认识到,美国在原始模型创新、高端芯片与算力基础设施等领域,仍保持着显著优势。”(记者 罗云鹏)

【责任编辑:朱家齐】