“摩尔线程概念股”批量涨停 多家公司回应持股情况

上会日期临近,摩尔线程成为股市热门话题。9月22日,“摩尔线程概念股”批量涨停,多家A股公司当日晚间披露对摩尔线程持股情况。

图片来源于网络,如有侵权,请联系删除

据悉,摩尔线程主要从事GPU及相关产品的研发、设计和销售,是国内极少数具备全功能GPU研发能力的企业。

图片来源于网络,如有侵权,请联系删除

9月19日晚间,上交所官网显示,上交所上市审核委员会定于9月26日审议摩尔线程首发事项。摩尔线程此次申请科创板上市,拟募集资金80亿元。

图片来源于网络,如有侵权,请联系删除

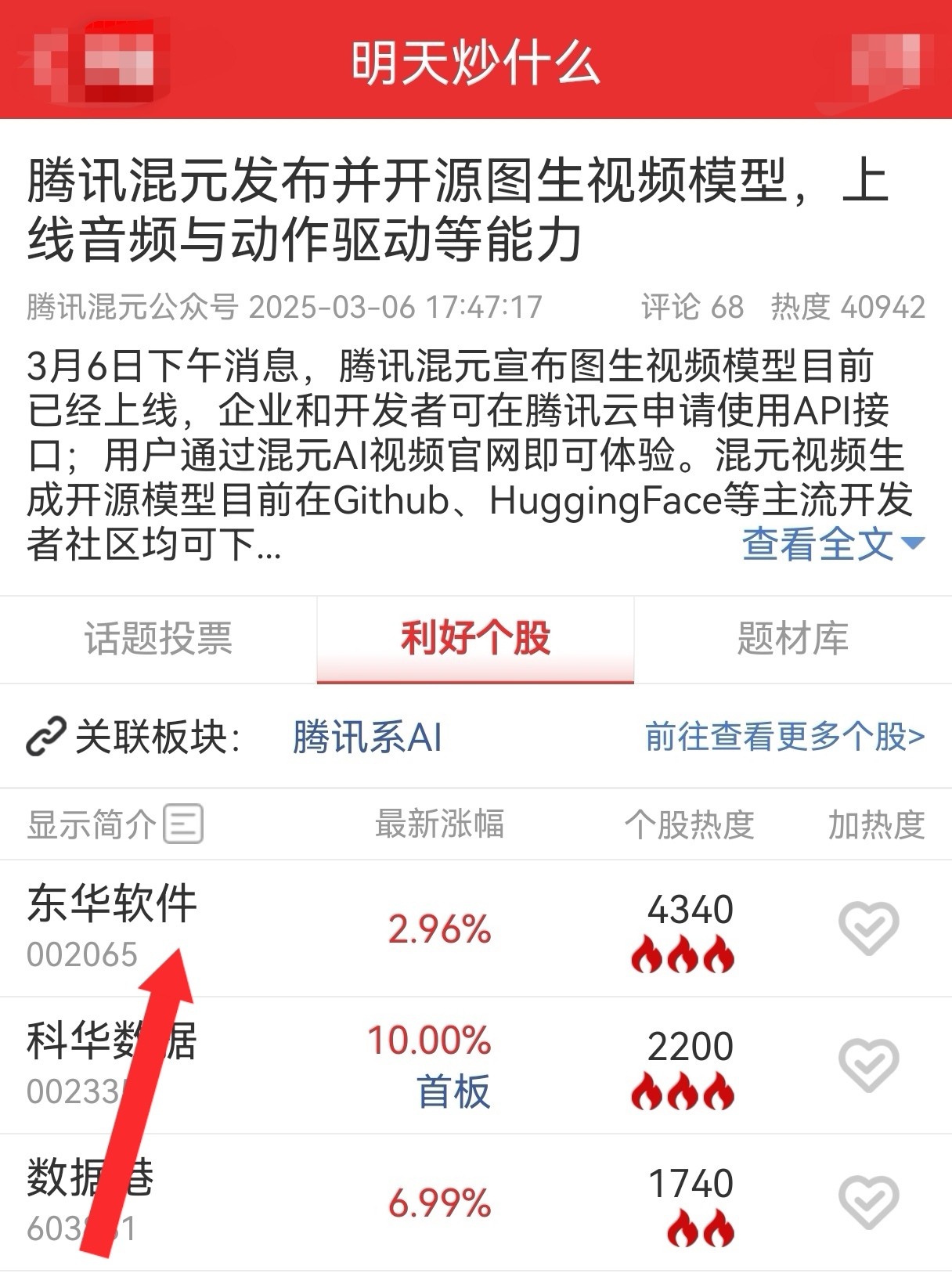

根据Wind数据,A股“摩尔线程概念”板块9月22日大幅上涨6.1%。其中,盈趣科技、东华软件、和而泰、联美控股等涨停,另有多只股票大涨。

部分上市公司股价上涨,主要因前期曾披露对摩尔线程持股。例如,和而泰此前披露,公司对摩尔线程进行了投资,直接持有摩尔线程股份,摩尔线程系公司供应链的上游企业,公司与其合作主要围绕主营业务开展。

9月22日,华辰装备、中天科技、圣元环保分别上涨3.11%、2.63%、8.68%。晚间,3家公司均披露了对摩尔线程的最新持股情况。

华辰装备在互动平台表示,其系宁波梅山保税港区德辽创业投资合伙企业(有限合伙)的有限合伙人,占该合伙企业的出资比例为15%。经查询,德辽创业持有摩尔线程股权为264.0536万股,占摩尔线程的股权比例为0.6601%。

中天科技在互动平台表示,公司全资子公司中天金投有限公司于2023年12月认购北京中移数字新经济产业基金合伙企业(有限合伙)股权。根据摩尔线程招股说明书,该基金持有摩尔线程股权。

圣元环保表示,公司于2021年通过认购中原前海股权投资基金(有限合伙)的基金份额3亿元间接参与了摩尔线程的投资。该基金投资摩尔线程金额为人民币2973.5万元,投资比例为0.2423%。

与此同时,也有多家上市公司发声,澄清投资摩尔线程的传闻。

张江高科9月22日盘中涨停,截至收盘涨超8%。在9月22日披露的业绩说明会公告中,张江高科表示,公司及自管基金未直接投资或持有宇树科技以及摩尔线程,宇树科技和摩尔线程也并非公司客户。

第一创业在互动平台表示,公司未参与对摩尔线程的投资。超声电子也明确提到,公司没有对摩尔线程进行股权投资。

有投资者在互动平台询问银信科技,“2024年银信科技与摩尔线程签署协议建立了战略合作关系,双方深度绑定,共同推进AI算力芯片及服务器的国产化落地”消息是否属实。银信科技明确表示,该消息不属实。

大族激光9月22日盘中一度触及涨停。公司也在互动平台回应投资者称,公司与摩尔线程不存在任何关系。大族激光提醒投资者,切勿轻信来源不明的不实消息,以避免对投资决策产生不利影响。

光环新网9月22日大涨8%。有投资者向公司求证称,通过公开股权穿透分析,光环新网通过持有15.87%份额的中移动产业基金,最终间接持有摩尔线程约4.343%的股份,该投资者要求公司确认是否间接持有摩尔线程股权。

光环新网回应,经核实,公司未参与投资中移动产业基金,不存在上述情况。