禾赛科技港股二次上市:一场“跳出车载”的自救式突围

(原标题:禾赛科技港股二次上市:一场“跳出车载”的自救式突围)

图片来源于网络,如有侵权,请联系删除

9月16日,禾赛科技(HSAI.US; 2525.HK)正式于香港交易所主板挂牌上市。禾赛科技发行价为212.8港元/股,当日收盘报234港元/股,首日涨幅9.96%,市值近360亿港元。

图片来源于网络,如有侵权,请联系删除

禾赛科技于2014年成立,主做激光雷达产品,广泛应用于支持高级辅助驾驶系统(ADAS)的乘用车和商用车、自动驾驶汽车等领域,其产品包括AT、ET 系列和 JT 系列。

图片来源于网络,如有侵权,请联系删除

禾赛科技2023年2月在纳斯达克上市,此番在港股上市,禾赛科技也形成了“美股+H股”的格局。而之所以回归港股,是为了将资本引擎对准更广阔的智能化场景,从单一的车载激光雷达,向工业、机器人等新领域延伸,构建第二增长曲线。禾赛科技CFO樊鹏近日在接受媒体采访时表示,双重上市进一步增强了公司的资本平台韧性,为下一阶段全球化扩张、技术攻坚和新场景布局提供支撑。

当前,包括禾赛科技的头部厂商普遍面临着增量见顶与竞争内卷的双重压力。一方面,智驾技术路线尚未形成统一共识,到底是纯视觉好还是辅以激光雷达好,还没有最终答案。特斯拉CEO马斯克坚定纯视觉路线,曾多次公开“炮轰”激光雷达路线,小鹏等车企加速推进“无激光雷达”或“轻传感器”路线。华为智能汽车业务高管靳玉志近日则直接开怼马斯克,直言不要相信马斯克说的纯视觉方案更好,一定是激光雷达融合感知技术更为先进。

禾赛科技在招股说明书中也表示,其潜在盈利能力的兑现,与激光雷达客户需求的持续增长紧密相关;此外,盈利能力还受到一系列外部因素的左右,像市场对自动驾驶的认知深度、激光雷达产品被行业接受和应用的程度等,而这些因素并非禾赛科技能够控制。

今年上半年,同行业厂商速腾聚创用于ADAS应用的激光雷达销量同比减少6.0%。财报解释称,这主要是由于与两家主要整车厂客户的产品周期调整有关,其中一家客户转向其战略一级供应商开发的产品,而另一家则在其车型上取消了激光雷达的配置 。

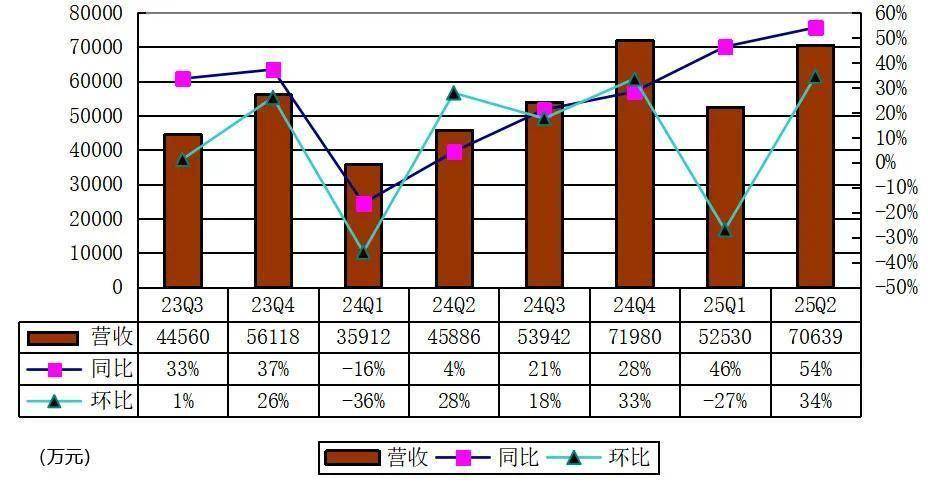

另一方面,虽然禾赛科技今年二季度营收7.06亿元,同比增长53.9% 净收入为4410万元,实现扭亏为盈。但禾赛科技自身存在着营收依赖大客户等问题。禾赛科技招股说明书显示,2022年其前五大客户收入占比为53.1%,到今年上半年升至68.3%;最大客户的收入占比在2022年为24.3%,今年一季度仍然高达24%。

根据盖世汽车研究院数据,今年上半年,禾赛科技主雷达装机量为28.4万颗,市场份额为33.0%,位居第一,但这样的业绩是靠“降价降线”的策略来实现的。今年以来,禾赛科技开始卷价格,新品ATX在原本128线的AT128基础上将线数降至64线,成功打入10万元级车型,成为禾赛科技的爆款产品。

但ATX的64线方案需依赖虚拟点频补偿,在高速行驶、复杂路况等场景下的感知能力明显不及AT128。目前其他激光雷达企业尚未跟进这种“降价降线”的竞争策略,在国家整治汽车内卷、汽车智驾安全备受关注的当下,这种竞争策略的可持续性面临重重考验。

更重要的是,禾赛科技的技术护城河也不够深,即便采取“降价降线”策略,禾赛科技也尚未拉大与其他竞争对手的差距。上半年,华为和速腾聚创的主雷达装机量分别为26万颗、23.6万颗,市场份额分别为30.2%、27.4%。

今年二季度,禾赛科技的产品毛利率下滑了3个百分点至42.5%。禾赛科技表示,主要系当期相对低毛利的家庭机器人用激光雷达放量。值得一提的是,美国沽空机构蓝鲸资本(Blue Orca Capital)在今年3月对禾赛科技的盈利真实性、毛利率合理性提出质疑。蓝鲸资本表示,禾赛科技向投资者承认,其机器人激光雷达的毛利率是低毛利ADAS激光雷达的5倍,但2023年至2024年,其低毛利率的ADAS雷达的收入比例从40%上升至62%,而总体雷达产品的毛利率却仍实现了9%的增长。

随着车载激光雷达市场的基数不断增大,市场正从高速扩张期迈入稳定增长期。而当车载激光雷达的增长逻辑正在从技术验证转向成本竞赛,激光雷达厂商的利润空间被压缩,禾赛科技就必须寻找更高毛利的场景来平衡。

禾赛科技开始转型突围,布局更具前景的机器人领域。今年1月,禾赛科技发布面向机器人领域的迷你型超半球 3D 激光雷达JT系列。2025年上半年,中国工业机器人、服务机器人产量同比分别增长35.6%、25.5%。仅养老机器人2025年的市场规模就有望达到500亿元。

无人物流车、自动环卫车等领域也迎来快速发展。高仙机器人、新石器、仙途智能等都已发布无人清扫车。9月2日,德赛西威无人物流车业务川行致远,并亮相S6飞翼款、S6侧拉门款低速无人车;9月15日,佑驾创新(2431.HK)发布旗下无人物流品牌“小竹无人车”。

但这些市场对禾赛科技来说也并非没有挑战,以无人物流车、清扫车为例,该市场仍处于早期阶段,客户需求尚未完全标准化,物流车方案商可能要求激光雷达与自家算法深度耦合,采取定制化开发;清扫车客户可能更关注“整体解决方案成本”,非单颗雷达价格,禾赛科技必须探索出一条既能满足客户定制化需求,又能控制成本、保障盈利的中间道路。