AI应用爆发在即 年内已有14只概念股涨幅翻倍

74391

2025年09月30日

(原标题:AI应用爆发在即 年内已有14只概念股涨幅翻倍)

图片来源于网络,如有侵权,请联系删除

人民财讯9月30日电,中银国际最近发布的研报显示,AI应用商业模式正在快速从概念验证走向收入闭环。过去一年,AI应用需求的直接反映指标Tokens消耗量快速增长,表明AI应用需求正在高速扩张,同时国内外多个垂类场景如AI编程、AI多模态、AI广告、AI教育、AI医疗等已初步证明了AI应用的商业价值。

图片来源于网络,如有侵权,请联系删除

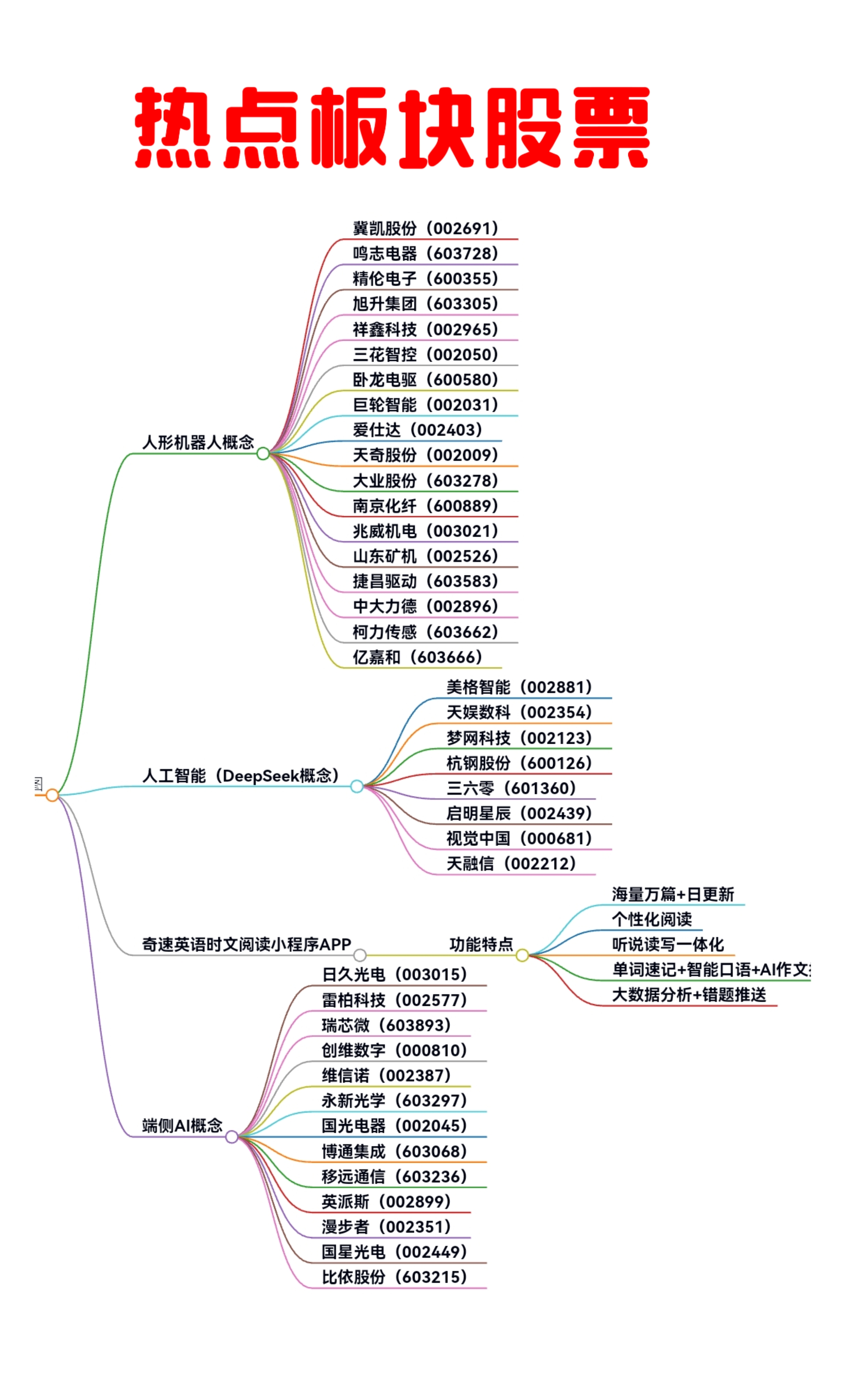

今年以来,A股市场AI应用领域诞生了不少大牛股。证券时报・数据宝以AI游戏、AI医疗、AI眼镜、AI智能体、AI算力、AI玩具、AI PC等与AI应用密切相关的股票为基础进行统计,数据显示,截至9月29日收盘,今年以来共有14只AI应用概念股累计涨幅在100%以上,包括思泉新材、开普云、宏景科技、巨人网络、信息发展等。

图片来源于网络,如有侵权,请联系删除