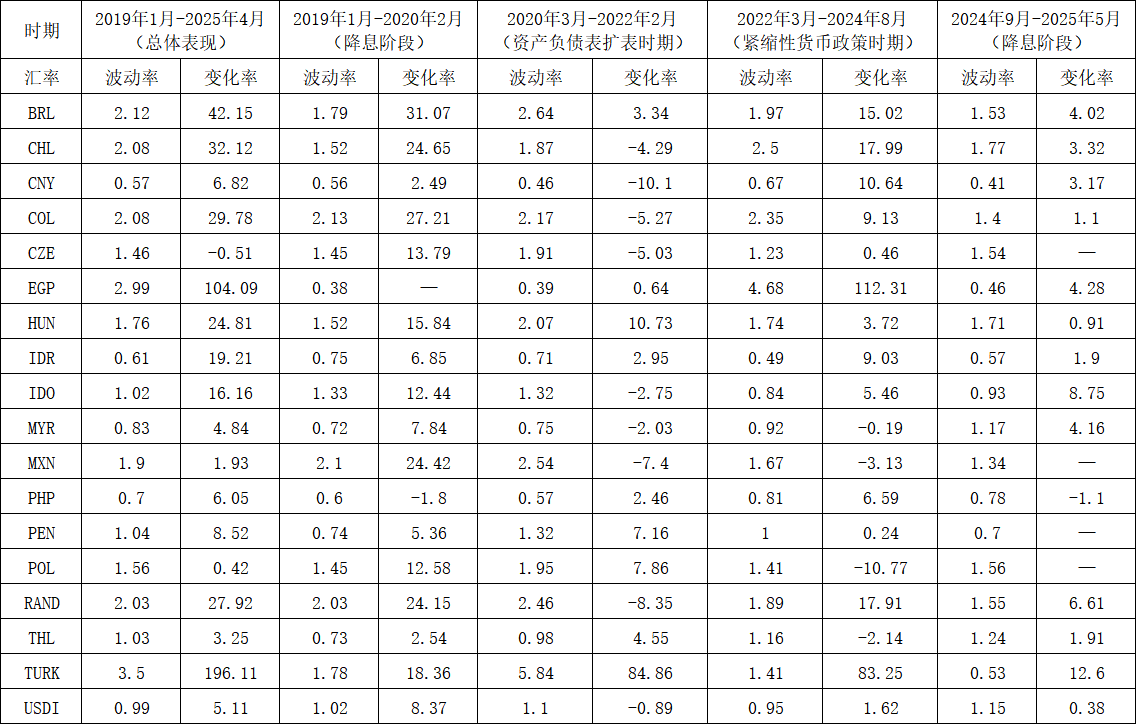

全球货币格局的十字路口 美联储政策、美元信用与人民币的未来

(原标题:全球货币格局的十字路口 美联储政策、美元信用与人民币的未来)

图片来源于网络,如有侵权,请联系删除

9月27日,由中国人民大学财政金融学院和中国人民大学国家金融研究院联合主办,中国人民大学国际货币研究所承办的大金融思想沙龙第265期暨陶湘国际金融讲堂第32期成功举办。会议主题为“人民币汇率波动与美联储政策预期”。中银证券全球首席经济学家管涛做主题报告,中国银行研究院副院长鄂志寰,商务部国际贸易经济合作研究院研究员徐德顺等专家出席并参与研讨。会议由中国人民大学财政金融学院副教授芦东主持。

图片来源于网络,如有侵权,请联系删除

中银证券全球首席经济学家管涛表示,人民币2025年逆势上涨,源于多方面原因。外部方面,美国例外论破产,美元信誉受损,特朗普交易转为衰退预期,前9个月美元指数跌9.5%,非美货币受益;特朗普关税政策被裁定违法,提交最高法院。内部层面,中国经济改善,房地产与地方债务问题缓解,科创亮点推动资产重估,政策对外部冲击有预判有预案,IMF上调中国经济增长预期。同时,中美经贸磋商缓和,削减关税并推进新协议,支撑汇率。美联储政策上,2023年9月开启降息,2025年9月恢复降25个基点,现转向关注充分就业,面临政策两难与独立性被特朗普侵蚀的问题,中长期或致美元进一步走弱。展望人民币汇率,当前人民币汇率未明显偏离均衡汇率,市场无显著升值压力。未来利好与不确定性因素并存,利好包括美联储降息、美元信用受损、中美双方达成共识、中国经济持续向好等,不确定性有美联储降息的节奏和力度、磋商变数、经济韧性未知、美国高法的判断结果等,市场需强化风险中性,不宜单边押注。

图片来源于网络,如有侵权,请联系删除

中国银行研究院副院长鄂志寰分析,从长周期视角来看,人民币汇率受美联储政策影响经历了不同阶段:美联储降息,人民币汇率升值。2024年起,美联储开启降息周期,但期间停顿若干次,直至9月份再次重启。重启前后,美元指数出现变化,美元指数走弱有降息预期的影响。美联储降息意味着全球流动性改善,各经济体尤其是新兴市场流动性回升、资本流入上升,中国也借此契机,与整体资本市场信心恢复形成共振,吸引更多国际资本流入,为人民币汇率提供重要支持。联邦基金利率传导不同时期传导幅度和方向有差异,进而影响美元指数。而美元指数很大程度上取决于美元对欧元、日元的汇率。目前,欧洲经历俄乌冲突后高通胀短暂冲击,已回归相对中性水平;日本则呈上行潜在趋势,这些变动趋势对美元指数的影响需测算评估,但起决定性作用的仍是美联储货币政策。美联储货币政策取决于国内的通胀和就业水平,美元指数仍有一定下行可能性。这将影响国际资本流动,预计四季度美国资本流入步伐总体放缓,削弱国际资本对美元资产的信心,对美元指数及资本重新流入产生明显影响,人民币汇率也将在这种复杂的国际金融格局中持续波动。建议人民币在一定程度上对汇率走势脱敏,货币政策更多依据国内经济变化调整,同时汇率中性将成为强大人民币的标志。此外,黄金、石油等大宗商品价格与美元汇率呈现较强的反向相关性。美联储重启降息后,政策预期交易可能加大黄金价格上涨的力度。地缘政治风险和关税战带来的全球贸易不确定性进一步凸显了黄金的避险属性,决定黄金价格的下限。全球经济增长状况决定了石油需求不振,导致石油价格易跌难涨。

商务部国际贸易经济合作研究院研究员徐德顺指出,国际货币因国际贸易而生,其体系形成发展受货币规律、市场需求及地缘政治等影响,历经国际金本位、布雷顿森林及后布雷顿森林体系三阶段。国际金本位体系有单一稳定特点,但也存在总量供给刚性等缺陷,一战后逐渐终结。布雷顿森林体系终结了二战前货币秩序紊乱,却遭遇特里芬难题。后布雷顿森林体系属脱锚信用货币时代,美元特权、超发等问题突出,组织保障机制也不完善。当前,国际货币体系面临三方面挑战:一是内生改革动力增强,信用货币担当国际货币存在风险;二是地缘政治博弈,货币受主权影响,俄乌冲突中SWIFT系统被政治化;三是科技金融创新加速,稳定币倒逼国际货币体系改革。未来改革方向一是促进体系更稳健,维护IMF等权威,推行有管理的浮动汇率制度,完善货币金融安全网;二是提升效率,提高跨境支付效率,发挥多边平台优势;三是推动更公平合理,探索超主权货币功能,探索多元化货币体系,减少对单一主权货币依赖;四是中国要展现担当,践行全球倡议,稳慎推进人民币国际化。另外,美联储政策最终服务于美国利益最大化,如今要在平衡国内通胀、就业与全球利益间艰难抉择。

大金融思想沙龙是中国人民大学国际货币研究所发起设立的高层次学术沙龙。沙龙立足中国实践、紧跟国际前沿,为推动新时期“大金融”学科建设,深入开展“大金融”理论、政策与战略研究搭建高水平、专业化、开放式的学术交流平台。黄达教授是新中国“大金融”思想体系的首倡者和设计者。世纪之交,他针对经济金融全球化对中国金融学科建设提出的新挑战与新要求,重构基于中国实际的金融学科框架,首倡并系统设计“大金融”学科体系;几代学人在此基础上不断传承发扬,主张金融与实体经济相结合、宏观金融与微观金融相结合,具有鲜明“人大学派”特色的重大理论创新体系日渐形成。