自动驾驶作为人工智能与实体经济深度融合的重要载体,是培育新质生产力、抢占全球科技竞争高地的关键领域。

图片来源于网络,如有侵权,请联系删除

作为全球汽车产业转型与人工智能技术融合的前沿阵地,中国自动驾驶行业正经历从技术探索到规模化落地的历史性跨越。从早期的封闭场景测试到如今开放道路的商业化试点,从单一传感器的简单辅助到多模态感知的智能决策,中国正以独特的“车路云一体化”路径,重新定义全球自动驾驶的发展格局。

图片来源于网络,如有侵权,请联系删除

为支撑本市高级别自动驾驶示范区扩区建设,近日,市市场监管局发布四项自动驾驶领域地方标准,涉及智能网联汽车封闭试验场地测试、车路云一体化路侧基础设施两大核心领域。四项标准将为自动驾驶产业全链条发展、安全保障及民生服务筑牢基础。

自动驾驶是指车辆能够在无需人类干预的情况下,自主完成所有驾驶任务的技术。根据汽车工程师协会(SAE)的定义,自动驾驶分为多个级别,从L1(仅限驾驶员)到L5(完全自动化)。在中国,自动驾驶汽车被定义为搭载先进车载传感器、控制器、执行器等装置,并融合现代通讯与网络技术,实现车与人、车、路和后台等的智能信息交换,具备复杂环境感知、智能决策、协同控制与执行等功能的新一代汽车。

自动驾驶行业发展现状分析

技术层面,中国已构建起从感知到决策的全栈能力。激光雷达、毫米波雷达与高清摄像头组成的“感知铁三角”,实现了障碍物的亚厘米级识别;车载智能芯片算力的跃升,支撑了复杂场景下的实时决策;而“5G+北斗”的高精度定位网络,则为车辆装上了“智慧外脑”,车路协同系统使路口通行效率显著提升,事故率大幅下降。这种硬科技的突破,打破了传统汽车产业的技术壁垒。

政策层面,中国政府的支持力度堪称全球之最。自动驾驶被明确列为“新质生产力”的关键引擎,纳入国家战略性新兴产业;北上广深等城市开展智能网联汽车准入和上路通行试点,部分区域已允许无安全员的自动驾驶车辆全域运行;行业规范也从数据安全延伸到伦理框架,为技术落地提供了制度保障。

从北京市市场监督管理局获悉,为有力支撑北京市高级别自动驾驶示范区扩区建设,该局发布了4项自动驾驶领域地方标准,涉及智能网联汽车封闭试验场地测试、车路云一体化路侧基础设施两大核心领域。

据中研产业研究院分析:

据悉,北京建成全球首个车路云一体化示范区,覆盖600平方公里,257个路口动态优化后通行效率提升15%,《北京市自动驾驶汽车条例》明确京津冀政策互认,集聚35家测试车企及120余家上下游企业;上海推出“模速智行”行动计划,目标是2027年实现L4级自动驾驶载客600万人次。

市场层面,庞大的汽车保有量和消费升级需求,为自动驾驶提供了天然试验场。从乘用车的辅助驾驶功能渗透率突破40%,到商用车在港口、矿区的规模化应用,再到无人配送、Robotaxi的商业化探索,市场需求正反向驱动技术迭代,形成“研发-应用-反馈”的良性循环。

如果说技术突破与政策支持为中国自动驾驶铺就了“高速公路”,那么场景化落地和生态协同则是决定其能跑多快、走多远的关键。当前,行业正从单一企业的技术攻关转向跨领域的生态共建——车企、科技公司、基础设施运营商、政府部门形成合力,共同破解数据共享、标准统一、责任划分等难题。这种协同不仅加速了技术的商业化进程,更将重塑整个出行产业的价值链,推动汽车从交通工具向“移动智能空间”进化。

在封闭场景,自动驾驶已实现规模化落地。港口的无人集卡、矿区的自动驾驶重卡,通过固定路线的精准作业,显著提升了运输效率并降低了人力成本;工业园区的无人配送车,解决了“最后一公里”的物流痛点,日均订单量持续增长。这些场景的成功应用,为技术迭代积累了海量数据。

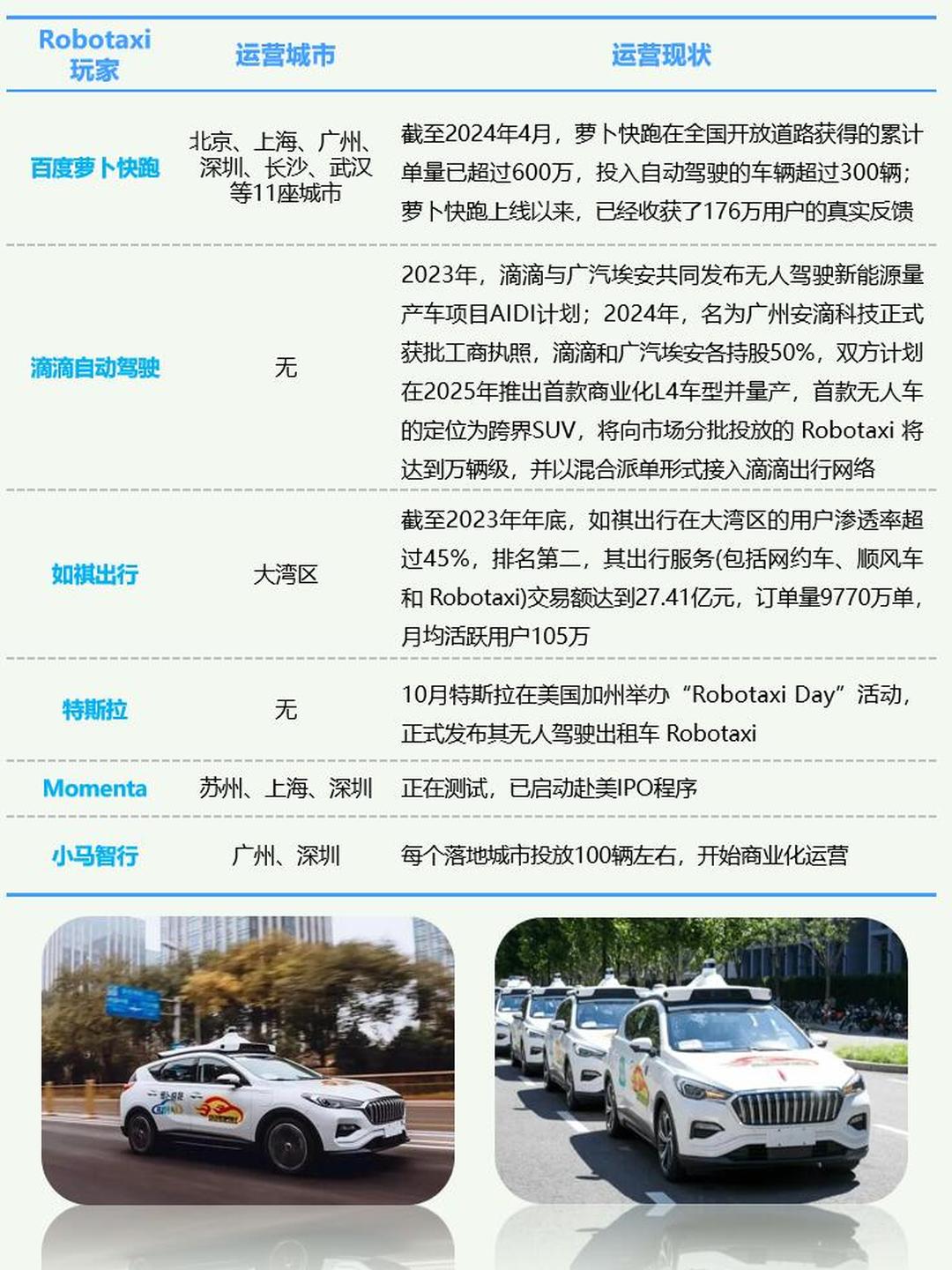

在半开放场景,城市道路的试点运营稳步推进。多个城市允许Robotaxi在特定区域内商业化运营,部分区域实现无安全员驾驶,日均订单量突破万单;无人接驳车在景区、校园等场景常态化运行,成为智慧出行的新标杆。这些探索验证了自动驾驶在复杂交通环境下的可行性。

在开放场景,乘用车的高阶辅助驾驶功能加速普及。从高速NOA(导航辅助驾驶)到城市NOA,越来越多的车型实现了自动变道、避障、红绿灯识别等功能,逐步接近L4级自动驾驶的技术边界。消费者对智能驾驶的接受度不断提升,推动市场渗透率形成指数级增长曲线。

自动驾驶行业未来发展趋势预测

展望未来五年,中国自动驾驶行业将呈现三大趋势:

其一,技术层面,L4级自动驾驶将从特定场景向全域扩展,算法的泛化能力和鲁棒性持续提升,“数据驱动”的研发模式将加速技术迭代,使自动驾驶系统更接近人类驾驶的直觉判断。

其二,产业层面,行业集中度将进一步提高,头部企业通过垂直整合构建技术壁垒,中小企业则在细分场景寻求差异化竞争;车路协同基础设施将覆盖主要城市,形成“聪明的车”与“智能的路”协同进化的格局。

其三,社会层面,自动驾驶的普及将重构出行方式和城市空间。Robotaxi的规模化运营可能改变人们的购车习惯,释放城市停车位资源;无人配送将重塑物流体系,提升末端服务效率;而自动驾驶与智慧交通的融合,有望缓解交通拥堵,让城市出行更绿色、更高效。

想要了解更多自动驾驶行业详情分析,可以点击查看中研普华研究报告。