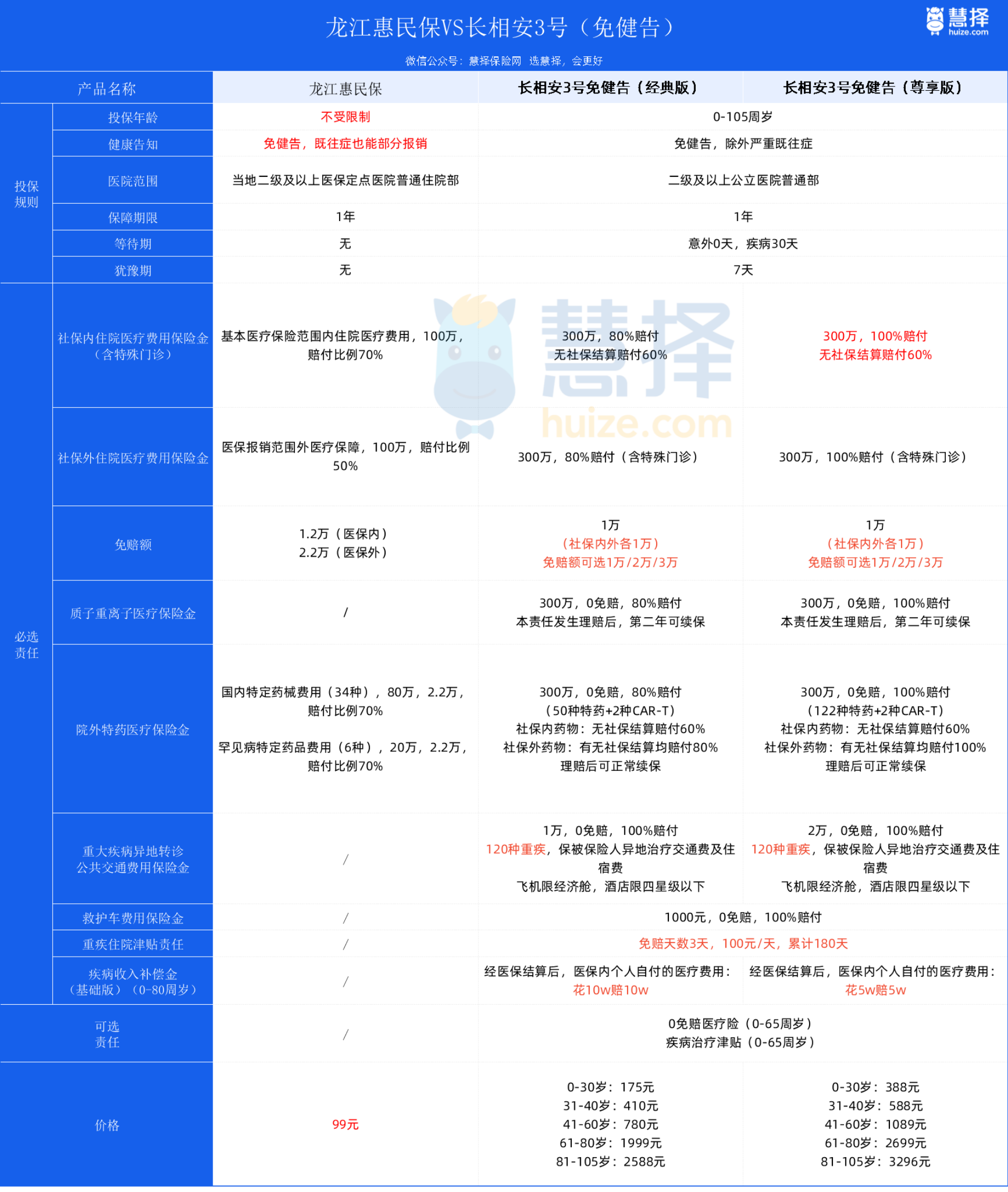

报告:截至2025年7月末全国累计推出313款惠民保产品

62621

2025年10月19日

中证报中证网讯(记者 黄一灵)10月18日,第五届复旦大学普惠保险与创新论坛在沪举办。论坛上,《2025年城市定制型商业医疗保险(惠民保)知识图谱》(以下简称报告)发布。

图片来源于网络,如有侵权,请联系删除

报告显示,截至2025年7月末,全国累计推出313款惠民保产品,2025年前7月全国新增惠民保产品9款。纵观惠民保十年发展,市场格局正从“增量扩张”转向“存量优化”的高质量发展;产品格局呈现出“传统主导、多元并进”的特点,在当前正常运营的产品(202款)中,传统型惠民保仍占比超八成。

图片来源于网络,如有侵权,请联系删除

与此同时,新上线惠民保产品呈现“双轮驱动”特点。一方面加速覆盖下沉市场,保障网络持续向更广阔地区延伸。另一方面深耕已有市场。在惠民保已覆盖地区,推动产品持续创新和保障升级。如,广东新增1款普惠重疾险产品。

图片来源于网络,如有侵权,请联系删除

特药保障是惠民保产品近年来的重点创新领域之一。报告统计,全国平均每款惠民保产品覆盖41种特药,覆盖28种适应症,报告对此进行了剖析:在169款基础版传统惠民保产品中,超过80%已涵盖特药责任,特药适应症以恶性肿瘤为核心,同时积极拓展罕见病保障。

报告认为,惠民保的未来发展仍面临挑战,如何科学厘定费率、合理设置免责条款、有效防范风险和逆向选择,是保障产品长期稳健运行的关键。随着市场基本盘的稳定、产品创新的加速与监管政策的完善,惠民保正迎来高质量发展的新阶段,将持续为我国多层次医疗保障体系的构建贡献重要力量。