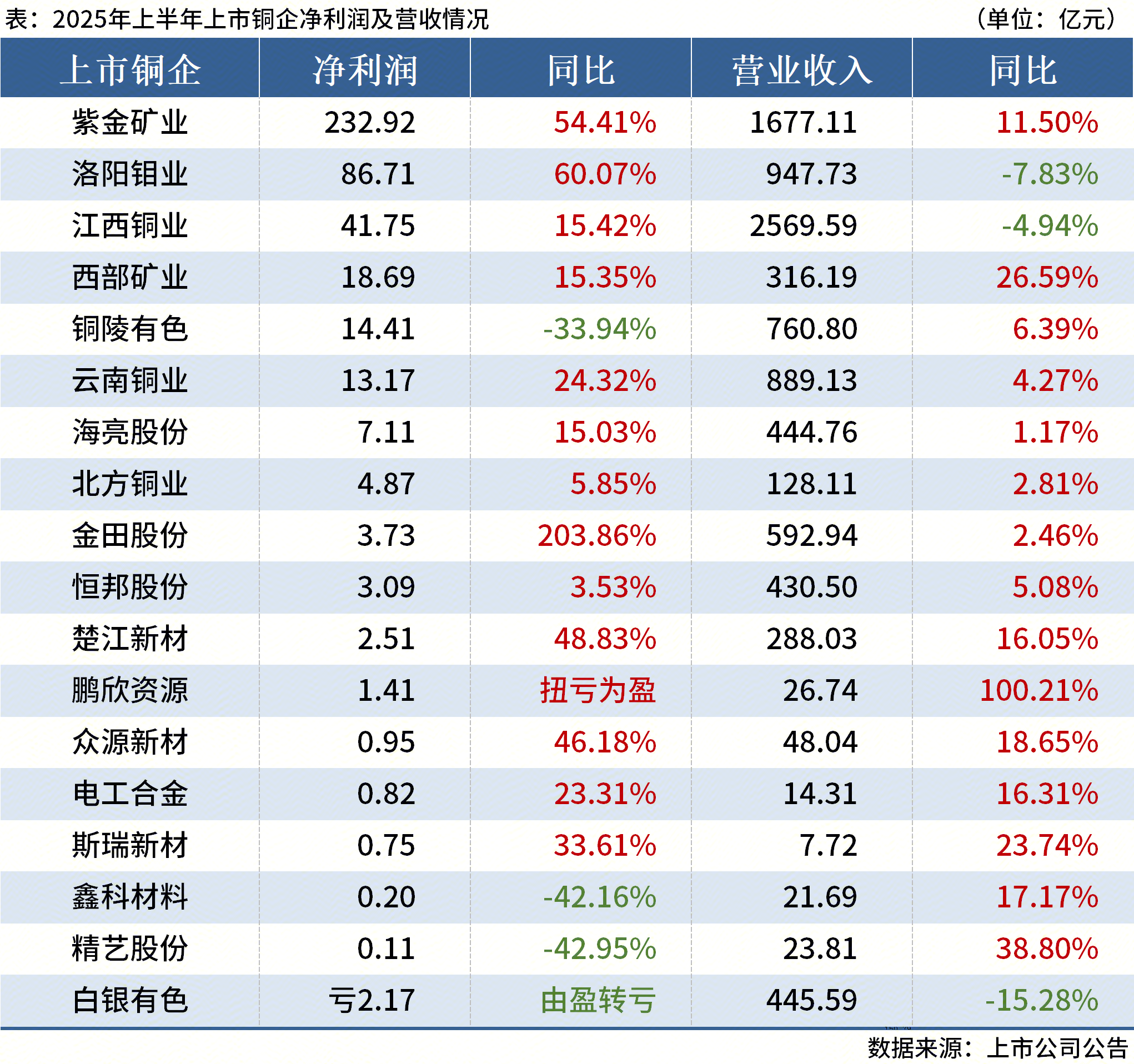

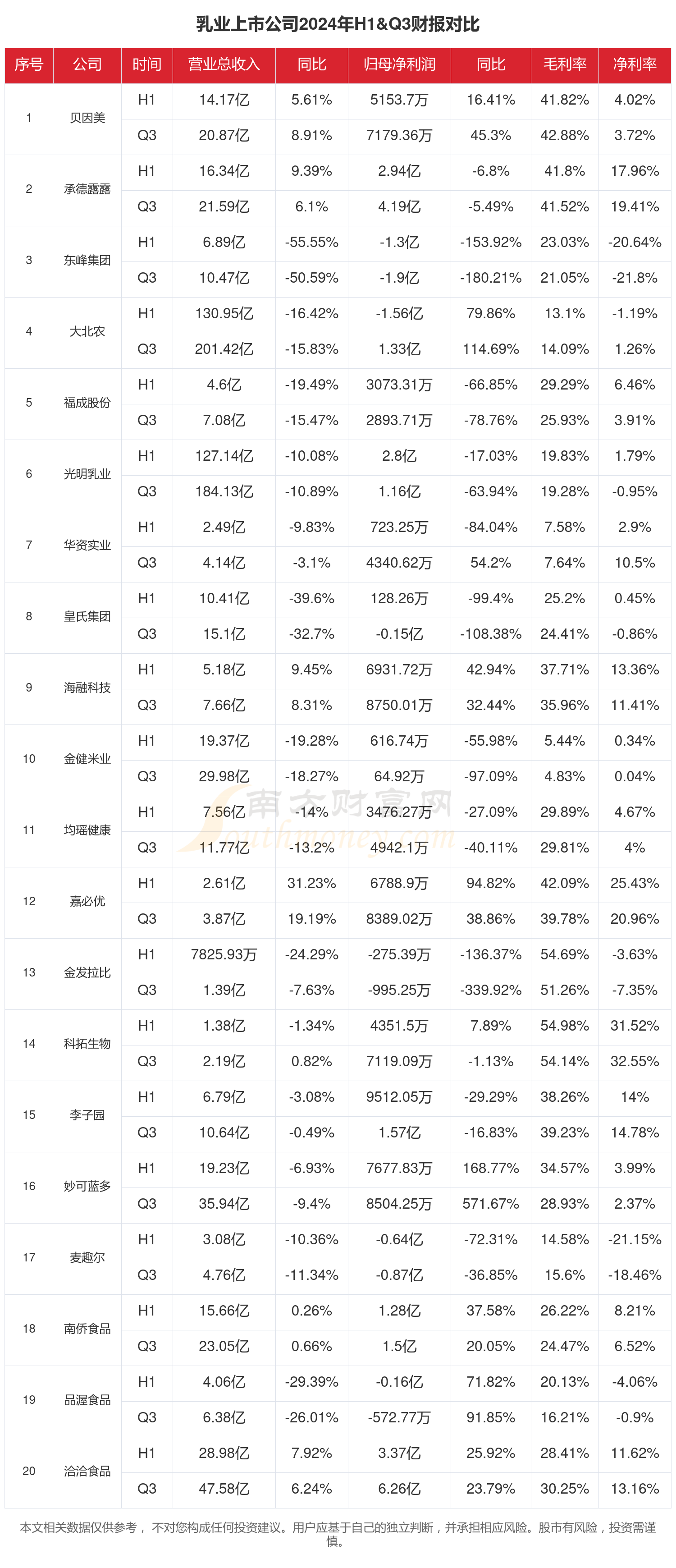

140家公司公布三季报 24家业绩增幅翻倍

62220

2025年10月21日

(原标题:140家公司公布三季报 24家业绩增幅翻倍)

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计,截至10月21日,有140家公司公布2025年三季报,其中103家净利润同比增长,37家同比下降,101家营业收入同比增长,39家同比下降,净利润和营业收入同时增长的公司有光华科技等85家,利润收入均下降的有容百科技等21家,业绩增幅翻倍的公司有24家,其中光华科技增幅最大,达1233.70%。(数据宝)

图片来源于网络,如有侵权,请联系删除

已公布三季报公司净利润增幅排名

| 代码 | 简称 | 每股收益(元) | 净利润 (万元) |

净利润 同比(%) |

营业收入 (万元) |

营业收入 同比(%) |

|---|---|---|---|---|---|---|

| 002741 | 光华科技 | 0.1944 | 9039.34 | 1233.70 | 204433.57 | 11.50 |

| 688313 | 仕佳光子 | 0.6631 | 29971.78 | 727.74 | 156043.74 | 113.96 |

| 605228 | 神通科技 | 0.2700 | 11326.61 | 584.07 | 130196.13 | 34.65 |

| 600105 | 永鼎股份 | 0.2250 | 32909.62 | 474.30 | 363039.87 | 22.13 |

| 688256 | 寒武纪-U | 3.8500 | 160464.57 | 321.49 | 460742.44 | 2386.38 |

| 301221 | 光庭信息 | 0.4834 | 4477.54 | 308.53 | 42051.76 | 23.05 |

| 600495 | 晋西车轴 | 0.0180 | 2211.44 | 268.03 | 87199.70 | -0.11 |

| 002829 | 星网宇达 | 0.1800 | 3837.49 | 260.00 | 26643.06 | 14.97 |

| 605020 | 永和股份 | 1.0900 | 46924.50 | 220.39 | 378557.57 | 12.04 |

| 300409 | 道氏技术 | 0.5629 | 41544.60 | 182.45 | 600086.22 | -1.79 |

| 002107 | 沃华医药 | 0.1100 | 6399.50 | 179.34 | 62461.34 | 8.31 |

| 300505 | 川金诺 | 1.1075 | 30441.77 | 175.61 | 280669.96 | 27.57 |

| 300748 | 金力永磁 | 0.3800 | 51545.89 | 161.81 | 537294.84 | 7.16 |

| 301070 | 开勒股份 | 0.2403 | 2162.67 | 159.14 | 23845.77 | -14.32 |

| 002248 | 华东数控 | 0.0800 | 2312.18 | 151.78 | 24883.19 | -3.21 |

| 301200 | 大族数控 | 1.1600 | 49170.68 | 142.19 | 390281.72 | 66.53 |

| 688458 | 美芯晟 | 0.0900 | 1031.98 | 132.00 | 42157.73 | 46.47 |

| 688668 | 鼎通科技 | 1.2700 | 17657.20 | 125.39 | 115619.72 | 64.45 |

| 300690 | 双一科技 | 0.8700 | 14453.71 | 125.25 | 72993.19 | 15.41 |

| 000633 | 合金投资 | 0.0188 | 725.81 | 124.87 | 22980.72 | 54.61 |

| 300221 | 银禧科技 | 0.1853 | 8471.41 | 116.39 | 165258.16 | 16.75 |

| 688499 | 利元亨 | 0.2800 | 4749.29 | 109.14 | 242416.13 | 4.37 |

| 601609 | 金田股份 | 0.4000 | 58848.75 | 104.37 | 9176496.96 | -0.09 |

| 002217 | 合力泰 | 0.0024 | 1781.03 | 101.45 | 125945.10 | 23.84 |

| 300078 | 思创医惠 | 0.0000 | -476.22 | 98.32 | 60381.87 | 6.95 |

| 600381 | *ST春天 | -0.0050 | -283.17 | 96.87 | 21253.03 | 7.32 |

| 300980 | 祥源新材 | 0.3000 | 4065.22 | 94.49 | 43990.89 | 32.34 |

| 603429 | 集友股份 | -0.0120 | -597.47 | 88.92 | 12822.63 | -68.47 |

| 603822 | 嘉澳环保 | -0.3302 | -2536.59 | 81.87 | 300484.83 | 189.39 |

| 603737 | 三棵树 | 1.0100 | 74360.83 | 81.22 | 939151.67 | 2.69 |