国轩高科:第三季度净利润同比增长1434.42%

54940

2025年10月24日

(原标题:国轩高科:第三季度净利润同比增长1434.42%)

图片来源于网络,如有侵权,请联系删除

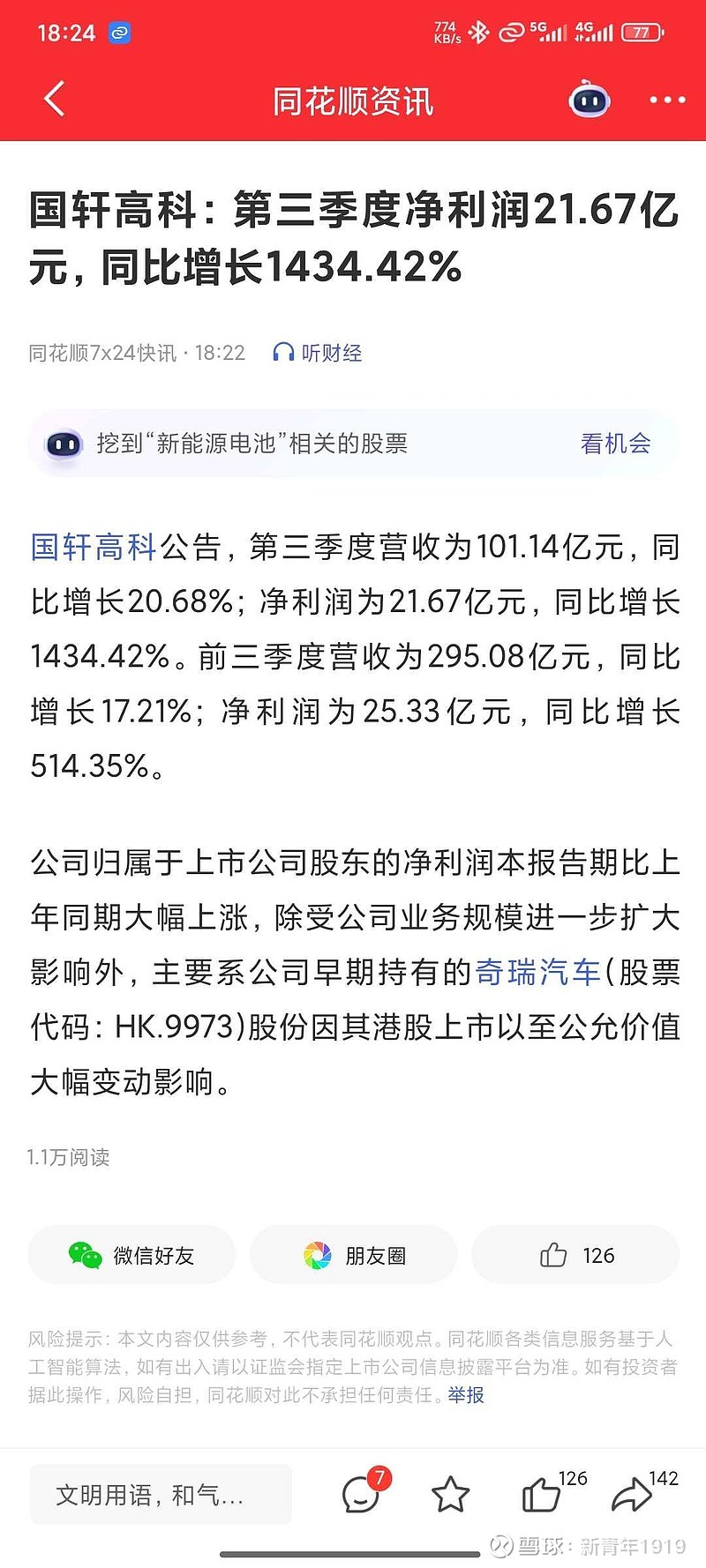

人民财讯10月24日电,国轩高科(002074)10月24日发布2025年三季报,公司第三季度营业收入101.14亿元,同比增长20.68%;净利润21.67亿元,同比增长1434.42%。前三季度营业收入295.08亿元,同比增长17.21%;净利润25.33亿元,同比增长514.35%;基本每股收益1.4元。

图片来源于网络,如有侵权,请联系删除

公司净利润同比大幅上涨,除受业务规模进一步扩大影响外,主要系公司早期持有的奇瑞汽车股份因其港股上市以致公允价值大幅变动影响。