数据复盘丨存储芯片、CPO等概念走强 107股获主力资金净流入超1亿元

(原标题:数据复盘丨存储芯片、CPO等概念走强 107股获主力资金净流入超1亿元)

图片来源于网络,如有侵权,请联系删除

10月24日,上证指数早盘高开高走,随后震荡回落,之后再度上扬,午后持续走强,盘中创近10年新高;深证成指、创业板指、科创50指数早盘高开高走,午后持续走强。截至收盘,上证指数报3950.31点,涨0.71%,成交额8585亿元;深证成指报13289.18点,涨2.02%,成交额11157.18亿元;创业板指报3171.57点,涨3.57%,成交额5296.9亿元;科创50指数报1462.22点,涨4.35%,成交额989亿元。沪深两市合计成交19742.18亿元,成交额较上一交易日增加3303.4亿元。

图片来源于网络,如有侵权,请联系删除

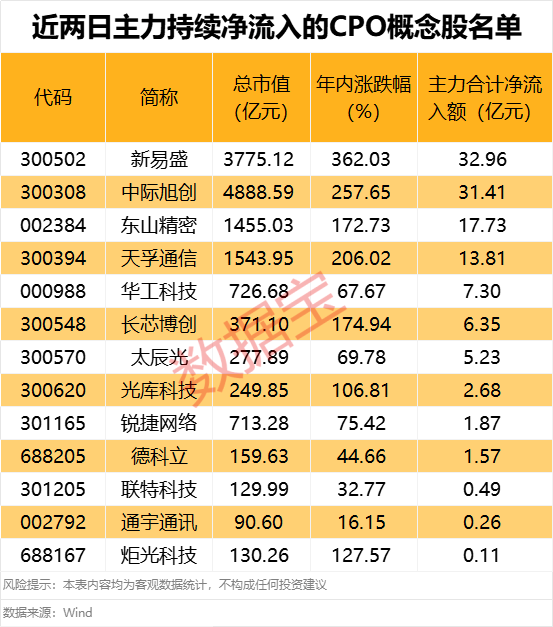

存储芯片、CPO等概念走强 ST中迪6连板

图片来源于网络,如有侵权,请联系删除

盘面上来看,行业板块、概念涨多跌少。其中,电子、通信、国防军工、电力设备、计算机、有色金属、汽车、机械设备等行业涨幅靠前;存储芯片、CPO、空间站、AI手机、PCB、卫星互联网、被动元件、纳米银等概念走势活跃。石油石化、煤炭、食品饮料、房地产、交通运输、钢铁等行业跌幅居前;租售同权、赛马、低碳冶金、油气设服、免税、白酒等概念走势较弱。涨停个股主要集中在电子、建筑装饰、轻工制造、机械设备、汽车等行业。

个股涨跌情况,截至收盘,沪深两市合计2872只个股上涨,2163只个股下跌,平盘个股119只,停牌的个股7只。不含当日上市新股,共有72只个股涨停,11只个股跌停。

涨停股中,从连续涨停天数来看,大于或等于2天的个股有16只。其中,ST中迪6连板,连续涨停板数量最多;盈新发展5连板;世龙实业4连板;*ST万方、珠江钢琴、ST岭南、时空科技、*ST正平均3连板;农心科技、平潭发展、常铝股份、达华智能、法狮龙等8股均2连板。

沪深两市主力资金净流入148.86亿元 13个行业主力资金呈现净流入

Wind统计显示,沪深两市主力资金今日净流入148.86亿元;其中,创业板主力资金净流入86.75亿元;沪深300成份股主力资金净流入72.14亿元;科创板主力资金净流出11.39亿元。

从行业来看,申万所属的31个一级行业,今日有13个行业主力资金呈现净流入,其中,电子行业主力资金净流入最多,净流入金额为114.26亿元;行业主力资金净流入居前的还有电力设备、国防军工、通信、汽车、建筑材料等,净流入金额分别为41.55亿元、21.69亿元、19.95亿元、8.56亿元、5.12亿元。18个行业主力资金呈现净流出,其中,医药生物行业主力资金净流出最多,净流出金额为16.73亿元;行业主力资金净流出靠前的还有传媒、食品饮料、建筑装饰、商贸零售、社会服务等,净流出金额分别为13.85亿元、9.22亿元、7.38亿元、6.39亿元、5.78亿元。

107股获主力资金净流入超1亿元

个股来看,今日有2530只个股获主力资金净流入,其中,107股获主力资金净流入超1亿元。立讯精密主力资金净流入最多,净流入金额为19.87亿元;主力资金净流入居前的个股还有阳光电源、中际旭创、胜宏科技、新易盛、指南针等,净流入金额分别为14.5亿元、12.57亿元、10.56亿元、7.59亿元、7.4亿元。

67股被主力资金净卖出超1亿元

今日有2624只个股被主力资金净卖出,其中,67股被主力资金净卖出超1亿元。主力资金净流出最多的个股是华工科技,净流出金额为10.48亿元;主力资金净流出居前的个股还有科大国创、海光信息、神州信息、海康威视、中国核建等,净流出金额分别为6.21亿元、4.29亿元、3.78亿元、3.51亿元、3.32亿元。

龙虎榜机构净买入12股 深南电路居首

盘后龙虎榜数据显示,今日机构席位资金合计净卖出约2.83亿元。其中,净买入的个股12只,净卖出的个股16只。机构净买入最多的股票是深南电路,净买入金额约1.98亿元;机构净买入居前的还有神开股份、江波龙、雅化集团等股。机构净卖出最多的股票是德明利,净卖出金额约2.67亿元;机构净卖出居前的还有超颖电子、生益电子、恒烁股份等股。