前言

随着“健康中国2030”战略的深入推进,中国功能饮料行业正经历从“流量竞争”向“价值创新”的深度转型。消费者对功能饮料的需求已从单一提神醒脑延伸至运动恢复、肠道调节、情绪管理等多元场景,推动行业向健康化、个性化、科技化方向加速演进。

一、宏观环境分析

(一)政策环境:规范与扶持并行

国家对功能饮料行业的监管力度持续加强。2024年,全国食品安全标准委员会发布《特殊膳食食品分类标准》,明确将功能饮料归类为特殊膳食食品管理范畴,要求企业强化成分限量、功效宣称及标签规范。例如,商家违规混放销售功能饮料与普通饮品将面临行政处罚,倒逼行业从营销驱动转向科研驱动。

与此同时,“健康中国2030规划纲要”提出推动健康产业高质量发展,预计将出台配套财税支持政策,鼓励企业研发低糖、无糖、天然成分的功能饮料。政策规范与产业扶持的双重作用,为行业规范化发展提供了制度保障。

(二)经济环境:消费升级驱动市场扩容

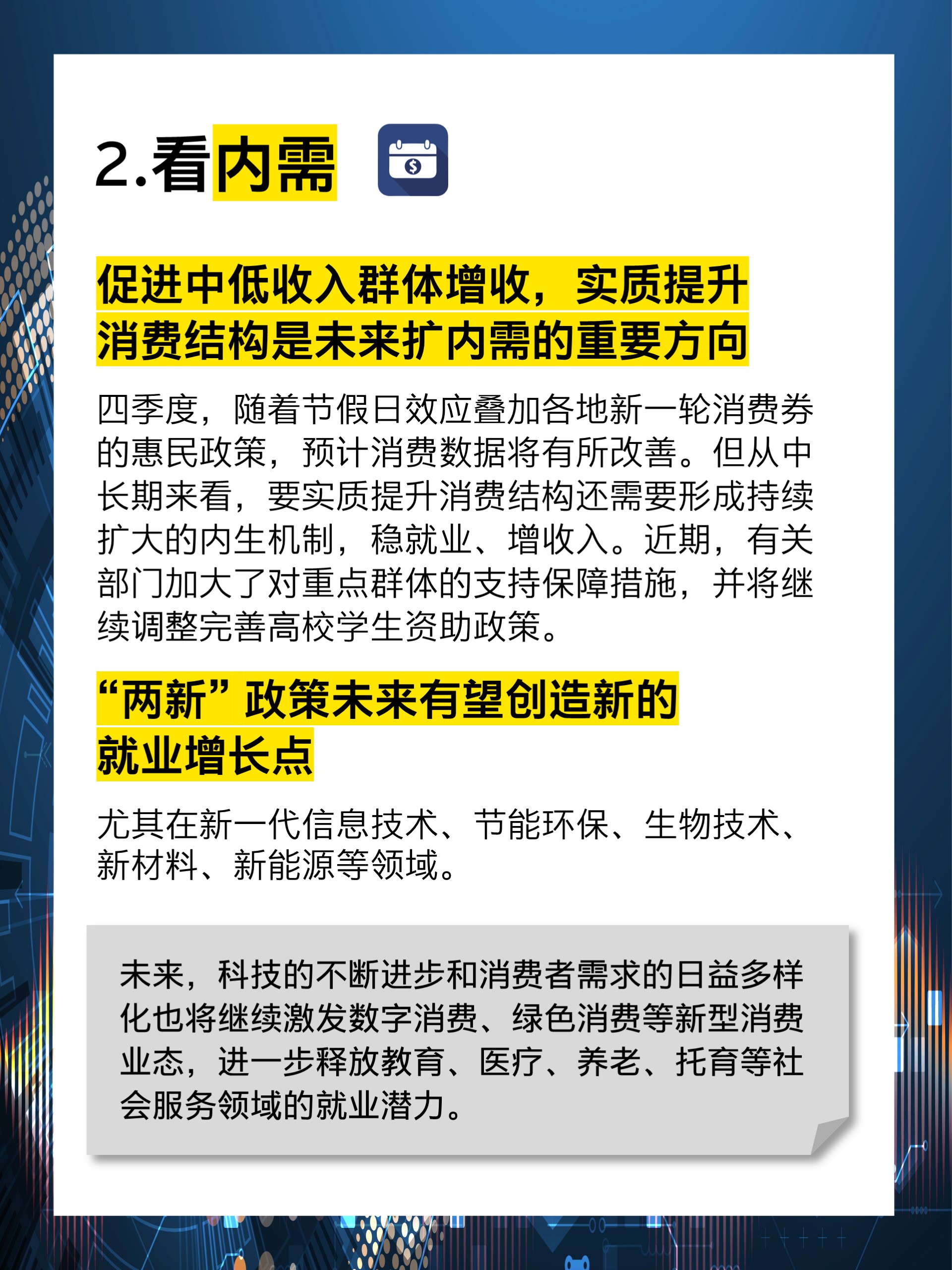

根据中研普华研究院《》显示,居民人均可支配收入稳步增长,叠加健康意识提升,推动功能饮料从“可选消费”向“刚需消费”转变。国家统计局数据显示,2025年上半年,全国居民人均医疗保健消费支出同比增长12.3%,其中功能饮料贡献超60%的份额。下沉市场潜力加速释放,县域市场消费增速达11%,成为行业新增量来源。

此外,电商平台的崛起与即时零售的普及,进一步拓宽了功能饮料的销售渠道。美团数据显示,2025年功能饮料夜间配送订单占比从2022年的19%跃升至38%,凌晨1-3点订单主要来自网约车司机、IT从业者等熬夜场景人群,凸显消费场景的碎片化与即时性需求。

(三)社会环境:健康需求催生细分赛道

消费者对功能饮料的需求呈现三大特征:其一,成分透明度要求提升,72%的95后消费者将“0人工添加剂”“低糖零卡”作为购买决策首要考量;其二,功能性细分需求激增,如助眠饮料、女性生理期营养饮品等针对特定人群的产品涌现;其三,消费场景从运动后补给延伸至日常办公、学习等高频场景,推动产品向“便携化”“即饮化”转型。

Z世代“朋克养生”的消费理念,进一步加速了功能饮料的场景化创新。例如,针对电竞玩家的支链氨基酸饮品、为高压人群开发的情绪疗愈饮料,以及结合传统草本配方的祛湿饮料,均通过差异化定位满足细分市场需求。

(一)竞争格局:双轨并行与生态化布局

中国功能饮料市场已形成“国际品牌+本土企业+新兴品牌”三足鼎立的竞争格局。红牛等国际品牌仍具品牌势能,但面临商标纠纷与产品老化压力;东鹏特饮、乐虎等本土企业通过高性价比、区域渠道深耕及快速迭代抢占份额;元气森林、战马等新兴品牌则聚焦细分品类创新,以“小而美”的产品切入蓝海市场。

竞争策略呈现双轨并行特征:头部品牌通过规模化生产覆盖大众市场,新兴品牌则以差异化创新满足长尾需求。例如,农夫山泉“尖叫”电解质水系列通过“运动场景+健康成分”差异化定位,实现爆发式增长,带动整个电解质水细分市场三年扩容3.2倍。

(二)产品创新:技术驱动与功能精细化

技术研发成为行业竞争的核心驱动力。AI算法通过分析消费者偏好,实现配方快速迭代与口味精准开发;区块链技术实现原料溯源,增强品质信任;柔性生产线支持小批量定制化生产,满足个性化需求。例如,某品牌通过机器学习模型将产品开发周期缩短,并提升新品上市成功率。

功能精细化趋势显著。针对特定疾病风险的预防型饮料(如控糖饮料、心脑血管养护饮料)、基于基因检测的个性化营养方案,以及结合中医理论与现代营养学的“中国式功能饮料”(如添加枸杞、人参的养生配方),成为企业研发的重点方向。

(三)渠道变革:线上线下融合与即时零售崛起

线下渠道仍是功能饮料销售的主阵地,传统商超、便利店、加油站商店等占比超95%。但线上渠道增速迅猛,2025年上半年行业线上销售额同比涨12.3%,其中健康化、场景化产品贡献超60%的份额。

即时零售成为新增长极。美团闪购、京东到家等平台通过“30分钟送达”服务,满足消费者对功能饮料的即时需求。数据显示,2025年功能饮料夜间配送订单中,凌晨1-3点订单占比达22%,主要来自熬夜场景人群。此外,智能冰柜、自动贩卖机等新型销售渠道的兴起,进一步提升了购买便利性。

(一)健康化向“深度功能”延伸

消费者对“健康”的需求不再满足于基础营养补充,而是追求“精准功效”。未来五年,低糖、无糖、天然成分的功能饮料将成为主流,“清洁标签”成为产品标配。针对细分人群的功能性产品将加速涌现,如结合唾液检测、基因检测的个性化营养方案,以及针对老年人关节养护、儿童益智的专属饮料。

(二)场景化向“全生命周期”渗透

功能饮料的消费场景将从儿童成长(如添加DHA的益智饮料)到老年健康(如关节养护饮料),覆盖人生各阶段需求。同时,行业将与健康管理服务(如运动APP、睡眠监测设备)联动,构建“产品+服务”的生态闭环。例如,某品牌推出的智能水杯,可实时监测水分摄入量,并通过APP推荐功能饮料补给方案。

(三)可持续化成为品牌核心竞争力

环保包装、低碳生产与社会责任将成为消费者选择品牌的重要考量。可降解材料、循环利用包装、空瓶回收积分制等举措,将推动行业从“商业价值”向“社会价值”延伸。例如,蒙牛每日鲜语通过区块链技术实现全链路透明,品牌信任度提升35%;飞鹤乳业推行“从牧场到餐桌”的零排放供应链,获评国家级绿色工厂。

(一)技术驱动型企业的估值溢价空间扩大

在健康化与功能精细化趋势下,具备AI配方开发、区块链溯源、柔性生产等技术的企业,将获得更高的估值溢价。例如,采用纳米技术提升成分吸收效率的企业,其产品市场接受度较传统工艺提升40%;依托生物发酵技术开发天然成分的企业,研发周期缩短50%。

(二)下沉市场与银发群体成为新增长极

三四线城市及县域市场消费潜力释放,适老化产品(如低糖高钙饮料)填补空白。投资者可关注具备区域渠道深耕能力的企业,如通过“冰柜投放+加油站合作”绑定通勤场景的品牌,或通过社区团购覆盖县域市场的区域龙头。

(三)全球化布局与跨界合作开辟新赛道

东南亚等文化相近地区成为国产品牌国际化首站。通过输出“中式养生”概念,针对当地湿热气候推出祛湿饮料,可快速建立差异化优势。此外,跨界合作成为品牌拓展边界的重要手段,如与运动品牌联名推出运动饮料、与电竞平台合作绑定熬夜消费需求,进一步深化场景渗透。

如需了解更多功能饮料行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。