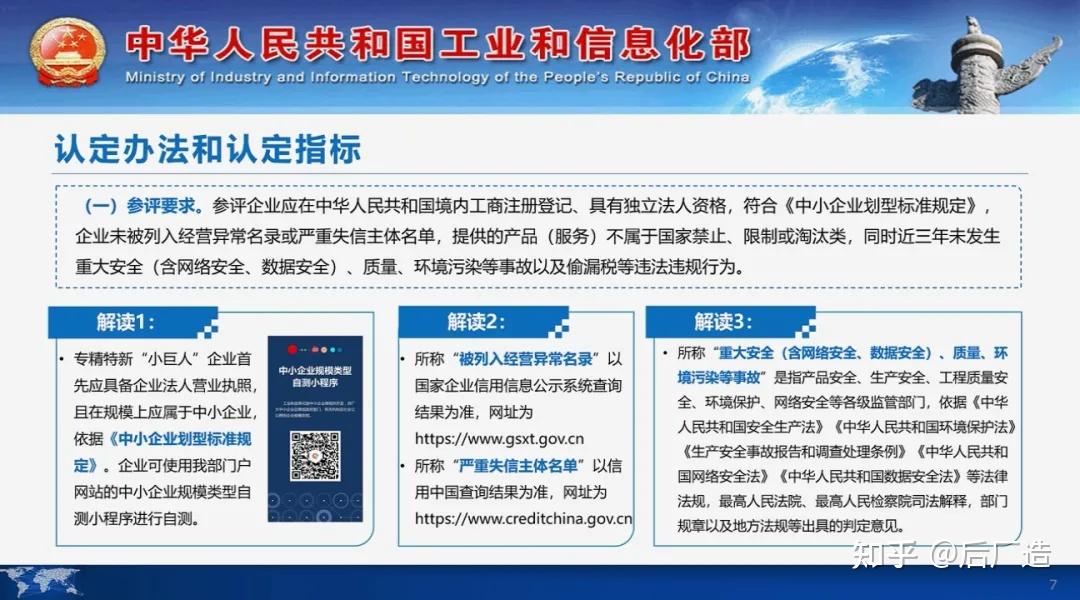

工信部中小企业局:正在修订中小企业划型标准

54055

2025年10月29日

(原标题:工信部中小企业局:正在修订中小企业划型标准)

图片来源于网络,如有侵权,请联系删除

人民财讯10月29日电,10月29日,工信部中小企业局局长梁志峰在2025金融街论坛年会上表示,近年来主要从完善政策法规体系、建立梯度培育体系、完善中小企业公共服务体系等方面促进中小企业发展。在政策法规方面,当前已有《中华人民共和国中小企业促进法》,新版《保障中小企业款项支付条例》也于今年发布、施行。

“我们正在修订中小企业划型标准,我们也正在落实党的二十届四中全会精神,制定‘十五五’中小企业发展规划。”梁志峰称。