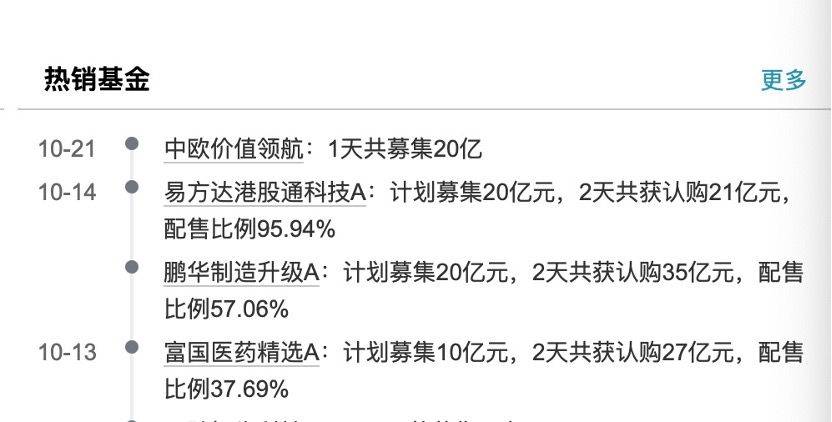

年内“日光基”频现 科技主题基金业绩丰收

本报记者 彭衍菘

图片来源于网络,如有侵权,请联系删除

今年以来,权益类基金发行持续火热。众多新发基金在发行首日便迅速售罄,尤其是多只绩优基金经理掌舵的新产品以及科技主题基金更易跻身“日光基”行列。

图片来源于网络,如有侵权,请联系删除

业内人士认为,“日光基”频现是市场信心与产品竞争力共同作用的结果,而科技主题基金之所以能脱颖而出,既源于半导体、人工智能等行业的高景气度,也得益于基金经理对产业趋势的精准把握,这一趋势在公募基金第三季度报告中进一步得到印证,多位基金经理明确表示,将持续布局科技赛道。

图片来源于网络,如有侵权,请联系删除

年内“日光基”频现

近日,中欧基金公告称,决定提前结束旗下中欧价值领航混合的募集。该基金首次募集规模不高于20亿元,仅用一天时间便达到了募集上限,净认购金额高达19.7亿元,成为年内又一只引人注目的“日光基”。

Wind资讯数据显示,截至10月28日,年内有75只权益类基金(统计全部份额)的销售实现“日光”,平均发行规模为2.21亿元,其中招商均衡优选混合A、建信上证科创板综合ETF、中欧恒生消费指数发起(QDII)C等6只基金发行规模均不低于10亿元。

陕西巨丰投资资讯有限责任公司高级投资顾问陈宇恒向《证券日报》记者表示:“这些基金之所以能够迅速售罄,一方面得益于市场对权益类资产的长期看好,另一方面也与基金经理的出色业绩表现和品牌影响力密切相关。”

另据统计,截至10月28日,今年以来已有314只权益类基金选择提前结束募集。这部分产品中,科技类主题基金的表现尤为突出,有95只年内次新基金(以成立日期在年内为准)的净值增长率超50%。净值增长率居前的产品有华夏中证5G通信主题ETF联接D、中欧信息科技混合发起A、南方创业板人工智能ETF、景顺长城新兴产业混合A、永赢锐见进取混合A等。

业内看好科技前景

透过陆续披露的基金三季报,基金经理普遍表达了对科技投资前景的信心。他们认为,尽管市场近期出现了一定程度的波动,但科技行业的长期发展趋势依然向好。半导体、算力、人工智能基础设施和新能源等领域,将继续保持高景气度,为投资者提供丰富的投资机会。

同时,部分基金经理也强调了顺周期品种的投资价值。他们认为,在当前市场环境下,叠加消费和科技方向的投资机会备受关注。这些品种不仅具有科技行业的成长性,还受益于消费市场的稳定增长,因此具有较高的投资潜力。

中欧信息科技混合发起基金经理杜厚良在三季报中表示,后续短期会重点关注将集中在大模型应用、AI端侧、海外算力需求溢出的存储等方向。

前海开源基金首席经济学家杨德龙在接受《证券日报》记者采访时表示,科技主题基金在年内权益类基金中的领先地位已经得到了市场的广泛认可。投资者在配置资产时,可关注科技行业的长期发展趋势和基金经理的投资策略。

(编辑:文静) 关键字: