人工智能大模型作为新一代信息技术的核心载体,正以颠覆性力量重塑全球产业格局。从OpenAI的GPT系列引发全球技术竞赛,到中国“百模大战”催生本土创新生态,这场由数据、算法、算力驱动的革命,不仅重构了技术范式,更深刻影响着经济结构与社会形态。

一、人工智能大模型行业发展现状分析

(一)技术分层演进:从单模态到多模态的跨越

当前,中国大模型技术呈现明显的分层特征:

基础层:以华为昇腾芯片、阿里云、浪潮服务器为代表的算力基础设施,构建了模型训练的底层支撑。华为昇腾910芯片在单精度浮点计算能力上已达国际先进水平,而阿里云通过“飞天”操作系统与弹性计算服务,为模型提供高可用、低延迟的云端支持。

技术层:模型架构创新与算法优化成为竞争焦点。百度的飞桨框架通过动态图与静态图结合的设计,显著提升了模型训练效率;DeepSeek推出的V2模型采用稀疏化架构,在保持性能的同时将推理成本降低。多模态技术突破尤为显著,字节跳动的文生图模型可实现文本到图像的秒级生成,而科大讯飞的语音大模型则支持中英文混合识别与情感分析。

应用层:行业垂直化与场景精细化并行。在金融领域,蚂蚁集团的智能风控模型可实时识别交易风险;在医疗领域,联影智能的医学影像大模型通过分析CT、MRI数据,辅助医生进行病灶定位与诊断。

(二)生态协同创新:产学研用深度融合

中国大模型生态呈现“政府引导、企业主导、高校支撑”的协同模式:

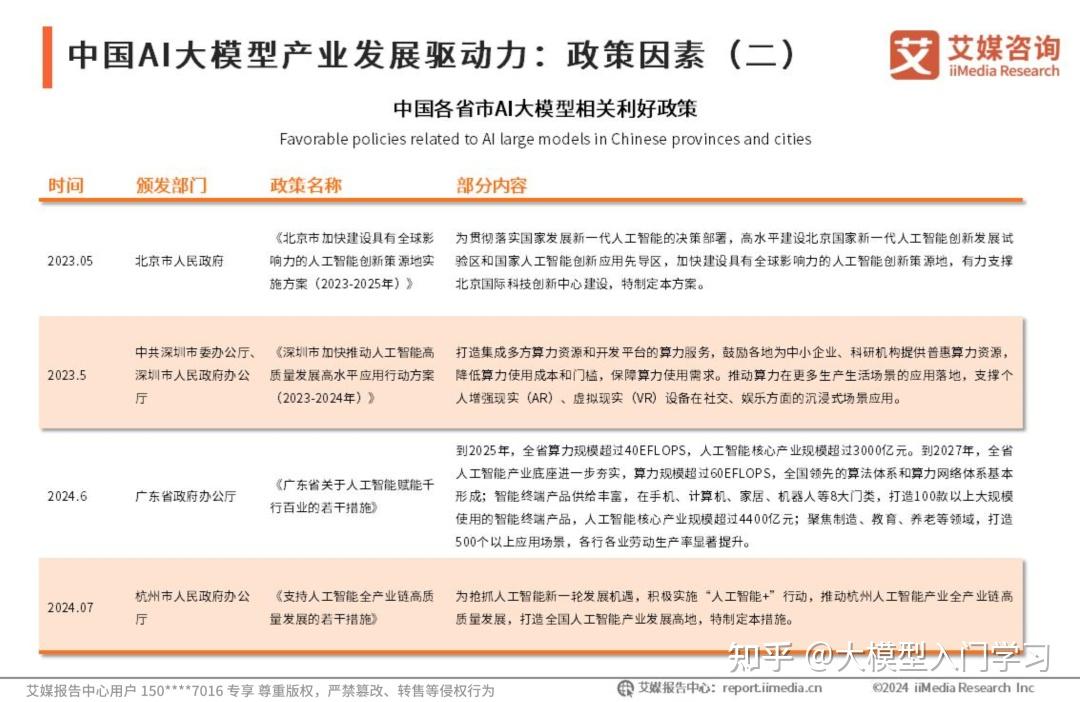

政策驱动:国家《新一代人工智能发展规划》明确将大模型作为战略技术方向,北京、上海等地设立专项基金,对模型研发与落地应用给予补贴。例如,上海“AI上海”计划要求2025年前建成10个行业大模型标杆应用。

产学研合作:清华大学KEG实验室与智谱AI联合开发的ChatGLM系列模型,通过校企联合攻关,在中文理解与长文本生成上达到国际领先水平;中科院自动化所与商汤科技共建的“多模态人工智能联合实验室”,聚焦跨模态感知与决策技术。

开源生态繁荣:国产开源模型如Qwen、DeepSeek等在GitHub上获得广泛关注,其代码贡献者中高校师生占比超四成,形成“技术共享-社区反馈-迭代优化”的良性循环。

(三)政策与市场双重驱动:从野蛮生长到规范发展

政策层面,中国通过“鼓励创新”与“强化监管”双轮驱动:

创新支持:将大模型纳入“新基建”范畴,推动东数西算工程为模型训练提供低成本算力;监管规范:出台《生成式人工智能服务管理暂行办法》,要求模型备案与内容审核,防范技术滥用风险。

市场层面,企业竞争从“参数竞赛”转向“价值创造”。例如,科大讯飞通过“星火”大模型与教育硬件结合,实现AI学习机市场份额领先;腾讯云将混元大模型嵌入企业微信,为零售、制造等行业提供智能客服与流程自动化解决方案。

(一)市场规模增长:从基础设施到行业应用的全面渗透

当前,中国大模型市场可分为三大板块:

算力基础设施:云计算与AI服务器市场快速增长,阿里云、华为云、腾讯云占据主导地位,其提供的弹性计算与模型训练服务,成为企业部署大模型的首选。

通用大模型服务:以百度文心、阿里通义、字节跳动云雀为代表的通用模型,通过API调用与订阅制模式,为中小企业提供低成本AI能力。

行业垂直模型:金融、医疗、制造等领域成为模型落地的主战场。例如,平安科技的金融大模型可实现信贷审批自动化,将处理时间从小时级压缩至分钟级。

根据中研普华产业研究院发布的《》显示:

(二)区域竞争格局:一线城市引领,产业集群崛起

从地域分布看,中国大模型产业呈现“核心城市+产业带”的布局:

北京:依托清华、北大等高校与中关村科技园,形成基础研究与技术创新高地,代表企业包括百度、第四范式等。

上海:聚焦金融与制造业应用,浦东新区建设“AI+产业”示范区,吸引商汤、依图等企业落地。

深圳:以华为、腾讯为龙头,构建“芯片-算法-应用”全链条,在硬件创新与场景落地上表现突出。

杭州:依托阿里云生态,发展电商、物流领域的模型应用,菜鸟网络通过大模型优化仓储配送路径,效率提升显著。

(一)技术趋势:从规模扩张到效能优化

模型架构创新:稀疏化、量化技术将成为主流,通过动态激活神经元与低精度计算,降低推理成本。例如,华为提出的“动态稀疏训练”方法,可在保持模型性能的同时将计算量减少。

多模态融合深化:文本、图像、语音、视频的跨模态理解与生成将实现无缝衔接。字节跳动的“多模态大模型”已支持通过语音指令生成短视频,未来将进一步拓展至工业设计、虚拟现实等领域。

端侧模型普及:随着模型压缩技术突破,终端设备将承载更强AI能力。小米、OPPO等厂商计划2025年前推出搭载大模型的智能手机,实现本地化语音助手与图像处理。

(二)市场趋势:从通用竞争到垂直深耕

行业垂直化加速:金融、医疗、制造等领域将涌现更多专用模型。例如,在汽车行业,大模型可实现自动驾驶决策优化与供应链预测;在能源领域,模型可分析电网数据,提升新能源消纳效率。

商业模式创新:从“按量付费”转向“价值分成”。例如,工业大模型供应商可能通过“节省成本分成”模式,与企业共享AI带来的效率提升收益。

出海竞争加剧:中国大模型企业将加速拓展东南亚、中东等新兴市场。腾讯云已在马来西亚建设数据中心,为当地企业提供多语言大模型服务;商汤科技与新加坡政府合作,开发智慧城市管理模型。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。