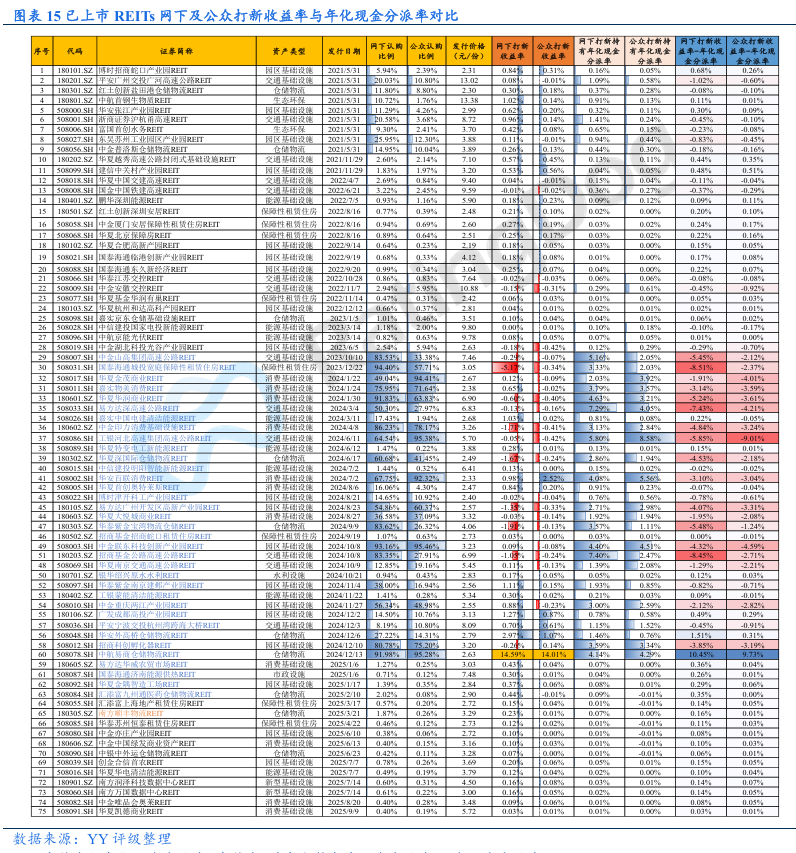

从打新稳赚到上市破发 REITs市场降温

72573

2025年11月17日

(原标题:从打新稳赚到上市破发 REITs市场降温)

图片来源于网络,如有侵权,请联系删除

人民财讯11月17日电,上市旋即破发、打新热度骤降、解禁潮来袭……近期,一度炙手可热的公募REITs市场正在面临重重压力。

图片来源于网络,如有侵权,请联系删除

记者观察到,伴随着二级市场的整体回调,公募REITs一级市场的打新收益也明显下滑,甚至出现了破发现象,同时,年底即将到来的集中解禁潮或将进一步考验市场承压能力,投资者认购热情已从狂热转向审慎。

图片来源于网络,如有侵权,请联系删除

展望后市,公募REITs的市场风向已由投机套利向价值配置理性回归,推动投资者更加关注底层资产质量与估值合理性,也有机构建议关注解禁前后因资金行为导致的二级市场超跌机会和大宗市场的配置机会。