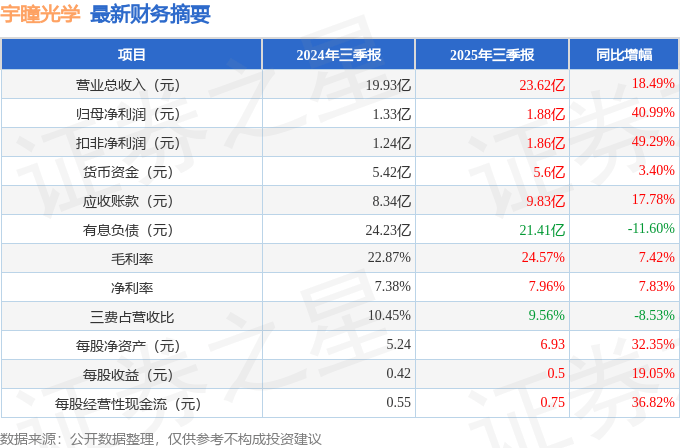

宇瞳光学:11月14日高管金永红减持股份合计3.5万股

62560

2025年11月17日

证券之星消息,根据11月17日市场公开信息、上市公司公告及交易所披露数据整理,宇瞳光学(300790)最新董监高及相关人员股份变动情况:2025年11月14日公司董事,高管金永红共减持公司股份3.5万股,占公司总股本为0.0094%。变动期间公司股价下跌0.88%,11月14日当日收盘报29.17元。

图片来源于网络,如有侵权,请联系删除

宇瞳光学近半年内的董监高及核心技术人员增减持详情如下:

图片来源于网络,如有侵权,请联系删除

宇瞳光学的高管列表及最新持股情况如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为43.82。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。