谷歌“加码”AI CEO直言“过热”

(原标题:谷歌“加码”AI CEO直言“过热”)

图片来源于网络,如有侵权,请联系删除

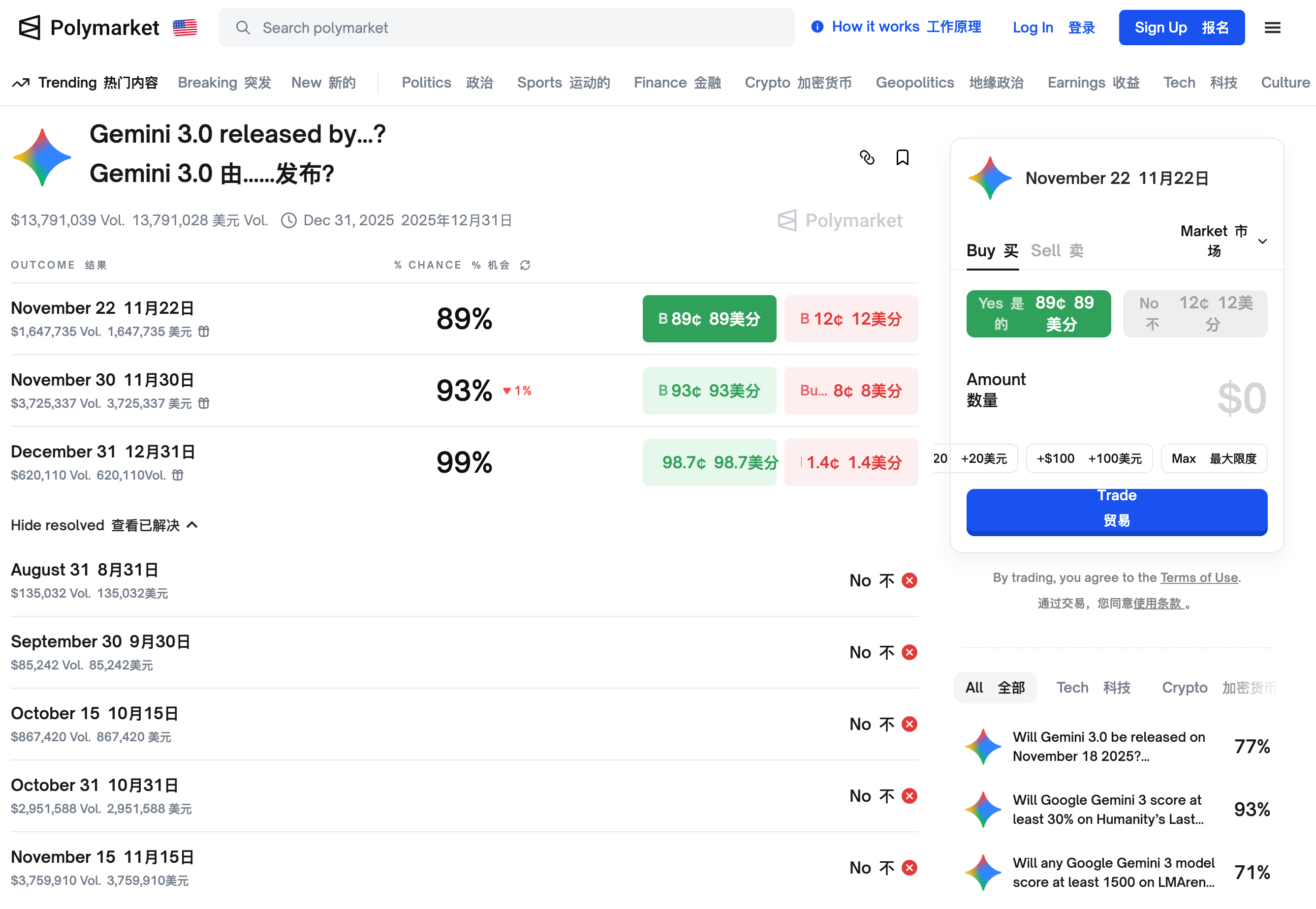

11月18日深夜,Alphabet(字母表公司)旗下谷歌(Google)推出新一代大型语言模型Gemini 3,发布当日起将其部署至谷歌搜索的AI模式、Gemini应用、API接口、VertexAI等核心产品。

图片来源于网络,如有侵权,请联系删除

谷歌官方将其定义为“通往AGI的重要一步”,并强调这是目前世界上多模态理解能力最强、交互最深度的智能体。Alphabet首席执行官桑达尔・皮查伊(Sundar Pichai)在公司官方博客中将其描述为“最先进最智能的推理模型”。

图片来源于网络,如有侵权,请联系删除

近期,华尔街对于人工智能是否存在泡沫的问题存在大量讨论,尽管如此,中泰证券分析指出,预计谷歌2026年将继续加大资本投入Gemini。桑达尔・皮查伊直言,“行业有些过热,若AI泡沫破裂,没有一家公司可以幸免,包括我们自己。”

创新式“氛围编程”

据外媒报道,谷歌还顺势点评了一下 OpenAI,强调 Gemini 3 Pro不会像 ChatGPT 那样习惯性“奉承”。谷歌 DeepMind 高级总监 Tulsee Doshi 表示,新模型的回答会“变化明显”,谷歌称 Gemini 3 Pro 的表达“更聪明、准确、直接,以真正的洞见取代客套和套路 ―― 告诉用户该知道的内容,而不是迎合用户想听的话”。

Gemini 3 Pro 的核心能力是“原生多模态”,能一次性处理文字、图片与音频,而不是分成不同流程。谷歌举例称,模型可以把菜谱照片整理成一本食谱,也能根据多段课程视频自动生成互动抽认卡。

谷歌称,新模型还将支持“生成式界面”,以类似数字杂志的方式呈现某些答案。例如,新模型被要求结合梵高生平背景解读其作品,系统为每幅画作生成了图文并茂、色彩丰富的阐释。

目前,这款新模型已确定将整合进谷歌搜索功能、Gemini应用及开发者工具。在 Gemini 应用内的 Canvas 工作区,用户能借助新模型构建功能更完整的程序。Gemini Labs 中测试的“生成式界面”功能,也能让 Gemini 3 Pro 根据提示生成杂志式的视觉版面,或创建随需求变化的动态界面。

与此同时,谷歌发布了名为"Google Antigravity"的全新智能体平台,让开发者得以在更高抽象层级上进行任务导向型编程。谷歌实验室与Gemini副总裁Josh Woodward表示,Gemini 3是谷歌有史以来最契合“氛围编程”的模型。氛围编程指一个快速兴起的AI工具市场,允许软件开发者通过提示词即可生成代码。

据报道,Gemini月活跃用户目前已超6.5亿,每月处理Token总量一年内增长超过20倍。在10月发布的财报中,谷歌再次交出了超预期的亮眼业绩,其2025资本开支上调至910―930亿美元。

中泰证券指出,谷歌资本开支营收比与经营性现金流占比相比其他云厂商具备提升潜力,预计2026年将继续加大资本投入。谷歌上月还公布了创纪录的收入,并计划在AI建设上继续投入数十亿美元。

AI竞赛中泡沫风险陡升

尽管谷歌在AI竞赛中起步较慢,但其仍拥有OpenAI等初创公司所没有的众多优势:自研专用芯片;在在线搜索中拥有约90%的市场份额;以及数以百万计的Gmail、Google Docs等用户,如今这些产品正逐步被注入AI功能。

此次发布距离谷歌推出Gemini 2.5仅八个月,距离Gemini 2.0上线也仅11个月。引爆生成式AI热潮的OpenAI已于今年8月份发布?ChatGPT―5。

闻讯后,OpenAI联合创始人、CEO山姆・奥特曼(Sam Altman)和xAI创始人、CEO埃隆・马斯克(Elon Musk)第一时间纷纷向谷歌发来“贺信”。奥特曼在社交平台上评价说“Gemini 3看起来很不错”。

随着Alphabet及其一众科技巨头大幅加码算力基础设施投入,以推动AI研发并迅速推出面向消费者与企业的新服务,这一竞争格局正不断升级。在上月的财报中,Alphabet、Meta、微软和亚马逊均上调了资本开支指引,预计今年合计支出将超过3800亿美元。

近期,华尔街对于人工智能是否存在泡沫的问题存在大量讨论。罗斯柴尔德银行Redburn分析师下调微软、亚马逊评级,警告生成式AI经济效益未达预期;美国银行11月全球基金经理调查显示,自2005年8月以来,首次有近20%的投资者认为AI企业存在过度投资,核心原因是对AI资本支出热潮的规模与资金筹措问题担忧。

更受关注的是,围绕OpenAI展开的1.4万亿美元复杂交易,与其不足千分之一投资规模的年度预期营收形成鲜明反差,市场普遍担心这会重蹈上世纪90年代末互联网泡沫“先飙升后崩盘”的覆辙,届时企业破产、员工失业、民众储蓄受损等问题或再度出现。

桑达尔・皮查伊表示,当前AI行业正经历“非凡的投资增长期”,却也难逃投资周期中的“过热”问题,“就像当年的互联网,虽然后续影响力深远,但发展初期也存在大量过度投资,现在的AI既存在理性发展部分,非理性元素同样不可忽视。”

当被问及谷歌能否抵御AI泡沫破裂的冲击时,桑达尔・皮查伊坦言“若AI泡沫破裂,没有一家公司可以幸免,包括我们自己”,但他同时强调,公司“从芯片到YouTube数据,再到AI模型与前沿科研”的全栈技术布局,能帮助其更好应对潜在的市场动荡。

此外,AI发展的现实挑战也被桑达尔・皮查伊提及。他表示,AI当前1.5%的全球耗电量占比(国际能源署数据),已对能源供应提出巨大考验,各国需加快新型能源开发与基础设施建设,否则可能制约经济发展;受AI高能耗影响,Alphabet的气候目标推进已出现滞后。

不过,桑达尔・皮查伊仍将AI视为“人类最具深远意义的技术”,认为其虽会引发社会变革与岗位转型,带来一定挑战,但也将创造新机遇。“教师、医生等职业不会消失,但能熟练运用AI工具的人,才能在行业中脱颖而出,主动适应变化的人终将发展更好。”他表示。