多地发力购房补贴!

(原标题:多地发力购房补贴!)

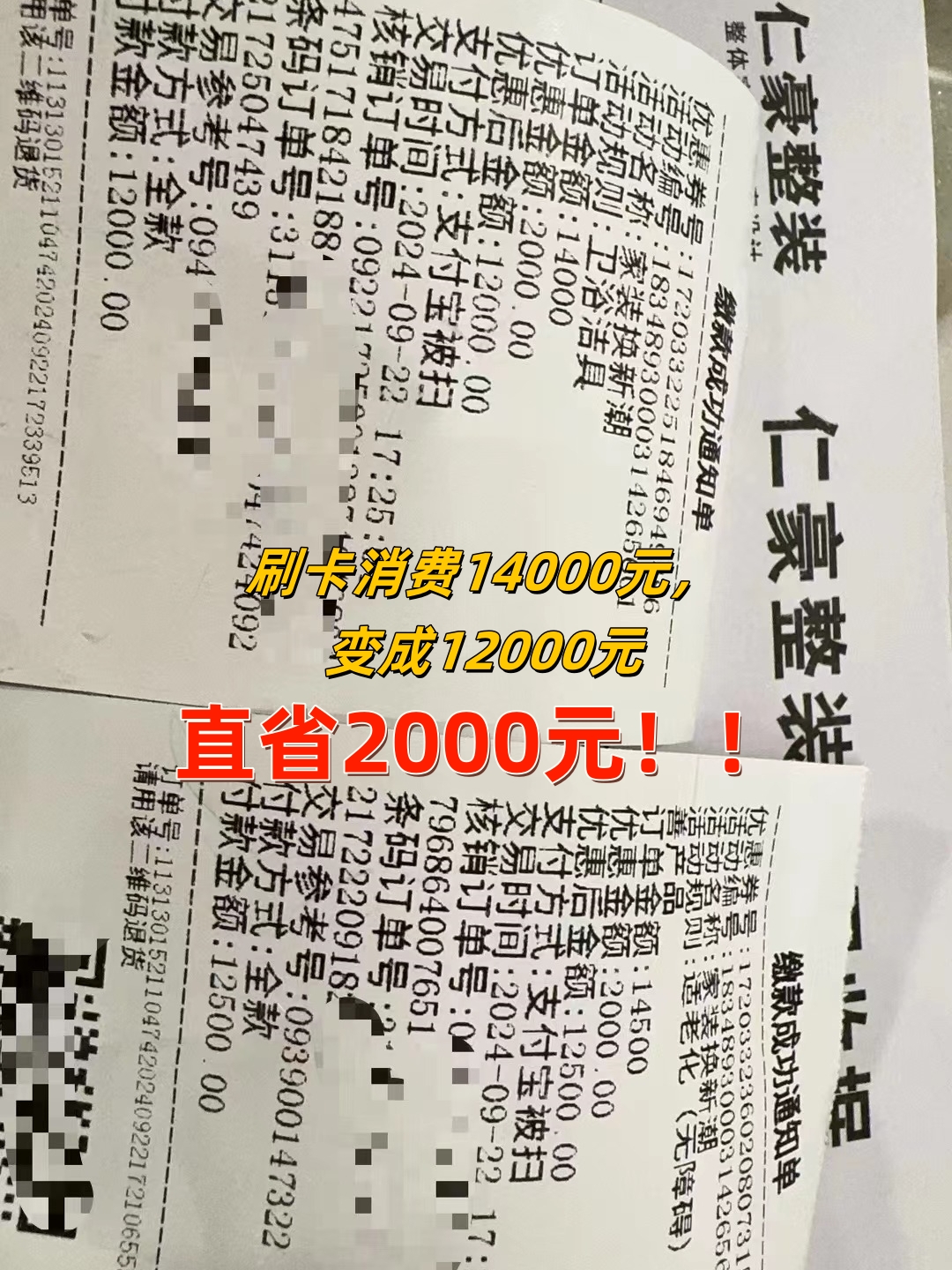

图片来源于网络,如有侵权,请联系删除

近日,南宁市住房和城乡建设局、南宁市财政局、南宁市自然资源局、南宁住房公积金管理中心印发《关于持续促进我市房地产市场平稳健康发展若干政策措施的通知》,提出多项关于购房补贴的政策,其中包括新婚购房补贴,2025年1月1日至2026年12月31日期间取得结婚证,并于2025年12月1日至2026年12月31日期间在南宁市区(不含武鸣区)购买新建商品住房的,按每套2万元给予购房补贴;多子女家庭购房补贴,2025年12月1日至2026年3月31日期间,符合国家生育政策的二孩、三孩家庭在南宁市区(不含武鸣区)购买新建商品住房的,分别发放3万元、6万元购房补贴。

图片来源于网络,如有侵权,请联系删除

此外,《通知》还提出商品住房“以旧换新”购房补贴,2025年12月1日至2026年3月31日期间在南宁市区(不含武鸣区)出售自有住房后购买新建商品住房或者购买新建商品住房后出售自有住房的个人,按每套1万元给予购房补贴;商办类房屋购房补贴,2025年12月1日至2026年3月31日期间,同一购房人(含个人、公司)在南宁市区(不含武鸣区)同一项目中购买新建商业、办公等合计建筑面积100�O以上的(含100�O),统一按1万元给予购房补贴。

“其实,这些补贴相当于变相降价。”深圳一家房企的营销负责人告诉记者,“购房补贴政策有助于刺激买家购房,特别是有助于促进部分处于犹豫期的客户加速签约。不过,购房补贴可以看作是一种定向的、巧妙的方式,虽能起到一定的刺激作用,但因额度有限,效果往往是短期的、局部的。市场成交真正企稳回升,最终还是有赖于价格企稳、供需关系改善等更深层次因素的支撑。”

可以看出,购房补贴政策正成为各地因城施策一项重要手段。近日,内蒙古自治区鄂尔多斯市东胜区和浙江省杭州市余杭区都发布购房补贴实施方案。据中指研究院的不完全统计,今年以来杭州、武汉等约100市、区加大购房补贴力度。9月以来,杭州、武汉、重庆、义乌、东莞等约30市、区加大购房补贴力度,其中杭州对规定期间内购买参与项目新建商品住宅的活动对象每套发放10万元消费券,合肥新站高新区将购房补贴政策延期一年,其中明确对在新站高新区范围内新购新建商品住房的购房人按房屋总价的2%给予购房补贴,单套补贴金额最高不超10万元。

中指研究院认为,发放补贴力度较大,有助于降低购房成本,带动符合条件的购房者需求释放。对于年末的房地产市场,中指研究院研究主管陶淑茹表示,短期房地产政策预计将继续聚焦推动市场止跌回稳,或在购房限制性政策、降低购房成本等方面继续优化。对于市场端,临近年末房企促销力度加大,同时核心城市优质新盘预计将有所增加,市场情绪或有所修复。

责编:万健�t

校对:赵燕

版权声明

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes