国家统计局:2025年12月份工业生产者出厂价格同比降幅收窄 环比涨幅扩大

63949

2026年01月09日

(原标题:国家统计局:2025年12月份工业生产者出厂价格同比降幅收窄 环比涨幅扩大)

图片来源于网络,如有侵权,请联系删除

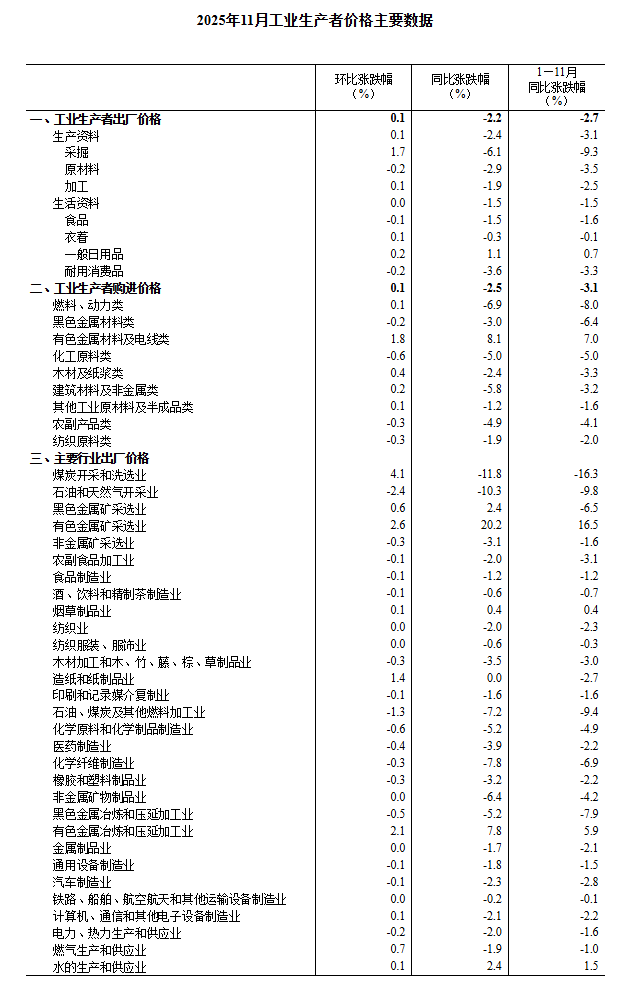

人民财讯1月9日电,据国家统计局,2025年12月份,全国工业生产者出厂价格同比下降1.9%,降幅比上月收窄0.3个百分点;环比上涨0.2%,涨幅比上月扩大0.1个百分点。工业生产者购进价格同比下降2.1%,降幅比上月收窄0.4个百分点;环比上涨0.4%,涨幅比上月扩大0.3个百分点。2025年全年,工业生产者出厂价格下降2.6%,工业生产者购进价格下降3.0%。

图片来源于网络,如有侵权,请联系删除