北交所并购重组市场活跃度提升产业整合与制度创新成重要引擎

2025年,北交所并购重组市场持续升温,案例数量与交易规模均显著增长。从科达自控收购海图科技,到五新隧装、创远信科启动重大资产重组,上市公司围绕主业强链补链、布局新质生产力的趋势鲜明。市场活跃的背后,既有现金支付为主、注重业绩承诺等务实特征,也离不开“小额快速”审核机制等制度优化的支持。

图片来源于网络,如有侵权,请联系删除

展望2026年,在明确的政策鼓励与上市公司内在需求驱动下,市场有望在延续热度的同时,迎来更多规模与质量并重的并购项目。业内人士普遍认为,北交所正成为中小企业并购重组的重要平台,市场活力与规范性将同步增强。

图片来源于网络,如有侵权,请联系删除

并购重组案例纷呈

图片来源于网络,如有侵权,请联系删除

2025年,北京证券交易所并购重组市场活跃度显著提升。从跨市场收购到重大资产重组,从产业协同整合到布局前沿科技,北交所上市公司的并购活动呈现出多元化、纵深化的特征。

2025年,一系列产业整合并购为北证市场奠定了活跃的基调。例如,2025年6月,智慧矿山解决方案提供商科达自控宣布以2.091亿元现金收购新三板创新层企业海图科技51%的股权,这笔交易成为北交所公司收购新三板企业的首个案例。通过这笔收购,科达自控得以整合上游的机器视觉核心技术,拓展军工、石油化工等新市场。同样在2025年7月,耐火材料制造商东和新材公告拟以2.55亿元收购鞍山富裕矿业销售有限公司51%股权,以加强自身原材料供应安全。

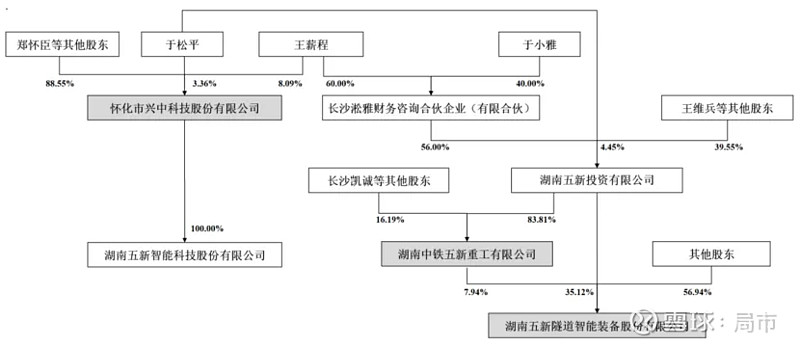

进入2025年下半年,市场活跃度进一步提升。2025年9月,五新隧装发行股份及支付现金购买兴中科技、五新重工两家公司股权的方案获得北交所并购重组委员会审议通过。该项目交易总额约26.5亿元,是“并购六条”政策发布后,北交所首单获通过的此类项目。

创远信科于2025年12月11日公告,拟通过发行股份及支付现金的方式,以8.86亿元收购微宇天导100%股权,并募集配套资金不超过1.4亿元。此外,2025年还有多家公司围绕新科技、新业务展开布局。例如,铁大科技通过子公司投资专注于机器人移动底盘与自动驾驶技术的狗熊机器人;易实精密拟收购通亦和以完善精密冲压产业链。

市场活跃的背后,是制度优化的有力支撑。2025年5月,北交所修订重组规则,引入了“小额快速”审核机制,极大地提升了审核效率,适应了创新型中小企业把握市场机遇的需求。

围绕主业务实推进

北交所上市公司的并购活动展现出鲜明特征,与沪深上市公司形成差异化发展路径。这些特征主要体现在战略导向、交易方式和风险控制等多个方面。

从战略导向来看,北交所公司实施并购的核心逻辑是紧密围绕主营业务,通过“强链补链”与“布局新质生产力”实现业务升级。中国小康建设研究会经济发展工作委员会专家余伟指出:“北交所公司实施并购的核心逻辑和特征是紧密围绕主营业务的强强联合,旨在做大做强主业。”

科达自控收购海图科技是业务协同的典型案例。科达自控主营业务是基于新一代信息技术,应用工业互联网体系,服务于智慧矿山、物联网+、智慧市政板块。海图科技是一家提供一体化嵌入式、流媒体、人工智能、机器视觉解决方案的高新技术企业,其业务市场主要为智慧矿山、军工、石油化工、智慧工厂。通过这笔收购,科达自控能够依托海图科技的现有销售渠道,拓展军工、石油化工、智慧工厂等领域,实现业务协同发展。

在交易方式上,现金支付成为北交所企业并购的主要支付手段。例如科达自控以2.091亿元现金受让海图科技51%股份;易实精密也是采用现金收购通亦和。这种支付方式更加直接高效,避免了股份支付可能带来的股权稀释和审批复杂度。

从风险控制角度观察,北交所企业并购更加注重标的公司的经营质量和业绩承诺。近期北交所企业的并购标的大多经营良好,部分有明确业绩承诺,为并购后的业绩增长提供了一定保障。例如海图科技承诺2025年、2026年、2027年净利润分别不低于3800万元、4200万元、4600万元;通亦和的业绩承诺期也是2025年、2026年、2027年,扣除非经常性损益后归属于母公司股东的净利润分别为2800万元、3200万元、3600万元。

政策助力规模可期

展望2026年,北交所并购重组市场有望在政策支持与市场需求的共同推动下,延续活跃态势并实现质的提升。

政策层面持续释放积极信号。2025年10月29日,北京市委金融委员会办公室制定《北京市关于助力并购重组促进上市公司高质量发展的意见》,明确支持北交所成为中小企业并购重组交易首选地,持续做大市场影响力。

该政策鼓励上市公司围绕战略性新兴产业、未来产业等开展并购重组,加快发展人工智能、医药健康、集成电路、智能网联汽车等北京市重点产业。

市场人士分析认为,随着北交所上市公司质量整体提升和体量增大,交易额更大的并购项目将逐步涌现。华源证券表示,2026年,北交所公司的并购热度有望延续,且随着上市公司质量提升,交易额更大的并购项目值得期待。

对于并购方向,开源证券北交所研究中心总经理诸海滨指出,应重点关注三个方向:同一集团内优质资源整合;新质生产力行业外延并购;“强链补链”扩张版图式并购。这些方向都与当前国家推动的产业升级和创新发展高度契合。

“经过几年的上市沉淀,北交所上市公司已经到了并购的旺盛需求期。”余伟认为,目前北交所并购政策的助推作用体现在积极鼓励与包容性两大方面,政策推出为北交所公司并购提供制度保障,包容性则体现在企业既可并购第三方的优质资产,也可整合同一实控人旗下的资产。

业内人士普遍认为,随着“小额快速”审核机制深化落实和上市公司质量整体提升,2026年的北交所并购市场有望在活跃度与交易规模之间找到新的平衡点。

(责任编辑:王晨曦)