证券时报2025年四季度经济学家问卷调查显示:经济预期进一步改善 看好2026年A股表现

(原标题:证券时报2025年四季度经济学家问卷调查显示:经济预期进一步改善 看好2026年A股表现)

图片来源于网络,如有侵权,请联系删除

证券时报记者 贺觉渊 孙璐璐 江聃

图片来源于网络,如有侵权,请联系删除

近期,证券时报发起“时报经济眼:2025年四季度经济学家问卷调查”,受访者包括政府部门、研究机构、知名院校的权威经济学家。

图片来源于网络,如有侵权,请联系删除

本期问卷邀请受访经济学家回顾2025年经济运行,展望2026年中国经济金融形势,为下一阶段宏观政策施策建言。截至1月8日,共收集到61份答卷。人员构成上,受访者有35人来自金融机构,6人来自政府部门,20人来自高校、智库以及非金融企业。

调查结果显示,受访经济学家对未来中国经济的预期进一步改善,“稳”成为受访者谈及今年经济形势预期的高频词。多数受访者预计今年国际经贸形势对经济影响可控,我国物价水平将有所回升。受访者对今年股市景气度的整体预期偏积极,A股成为过半数受访者看好的大类资产。受访者建议在新的一年谋划更多稳楼市增量政策,可考虑建立全国性存量住房收购基金、继续降低存量房贷利率等举措。

对中国经济预期持续改善

预计国际经贸形势影响可控

过去一年,中国经济顶压前行、向新向优发展,展现强大韧性和活力。中央财办有关负责同志指出,预计2025年全年经济增长5%左右,经济总量有望达到140万亿元左右。本期调查中,超七成(77%)受访经济学家认为,过去一年中国经济增长表现基本符合年初预期,还有21%的受访者表示超出预期。

新的一年,中国经济基础稳、优势多、韧性强、潜能大等长期向好的支撑条件和基本趋势没有改变。根据问卷结果编制的2026年一季度“证券时报经济预期热度指数”较上季度上升3.47个百分点。目前,“证券时报经济预期热度指数”已连续三个季度环比上行,显示出受访者对未来中国经济的预期持续改善。

好的开始是成功的一半。2026年是“十五五”规划开局之年,做好经济发展工作意义重大。本期调查中,受访者纷纷写下对2026年经济形势预期的关键词。从结果看,“稳”是受访者对2026年中国经济的普遍共识――“稳”字在全部回答中出现频率最高,累计出现24次,涉及词条包括“企稳回升”“平稳运行”“稳中求进”等。部分受访者还提及“提质增效”“科技创新”“通胀温和回升”等。

从外部环境看,国际经贸形势自2025年下半年以来有所缓和,但未来不确定性依然较大。超六成(61%)受访者预计今年国际经贸形势或基本稳定,对我国经济运行影响可控;近三成(28%)受访者则提醒国际经贸形势可能进一步恶化,需关注对我国经济的负面影响。

从国内宏观经济运行看,扩内需是做好今年经济工作的首要重点任务。超七成(75%)受访者预计,随着积极有为的宏观政策持续用力,物价水平将企稳或有所改善。鉴于新的一年我国将扩大财政支出盘子,发挥好政府投资的撬动作用,近六成(57%)受访者看好固定资产投资增速在上半年有所提升。

对股市景气度预期积极

看好跨境资本将小幅流入

尽管2026年海外主要发达经济体的降息进程不确定性较大,但随着中国不断巩固拓展经济稳中向好势头,多数受访者依然继续看好2026年股市、汇市保持韧性。

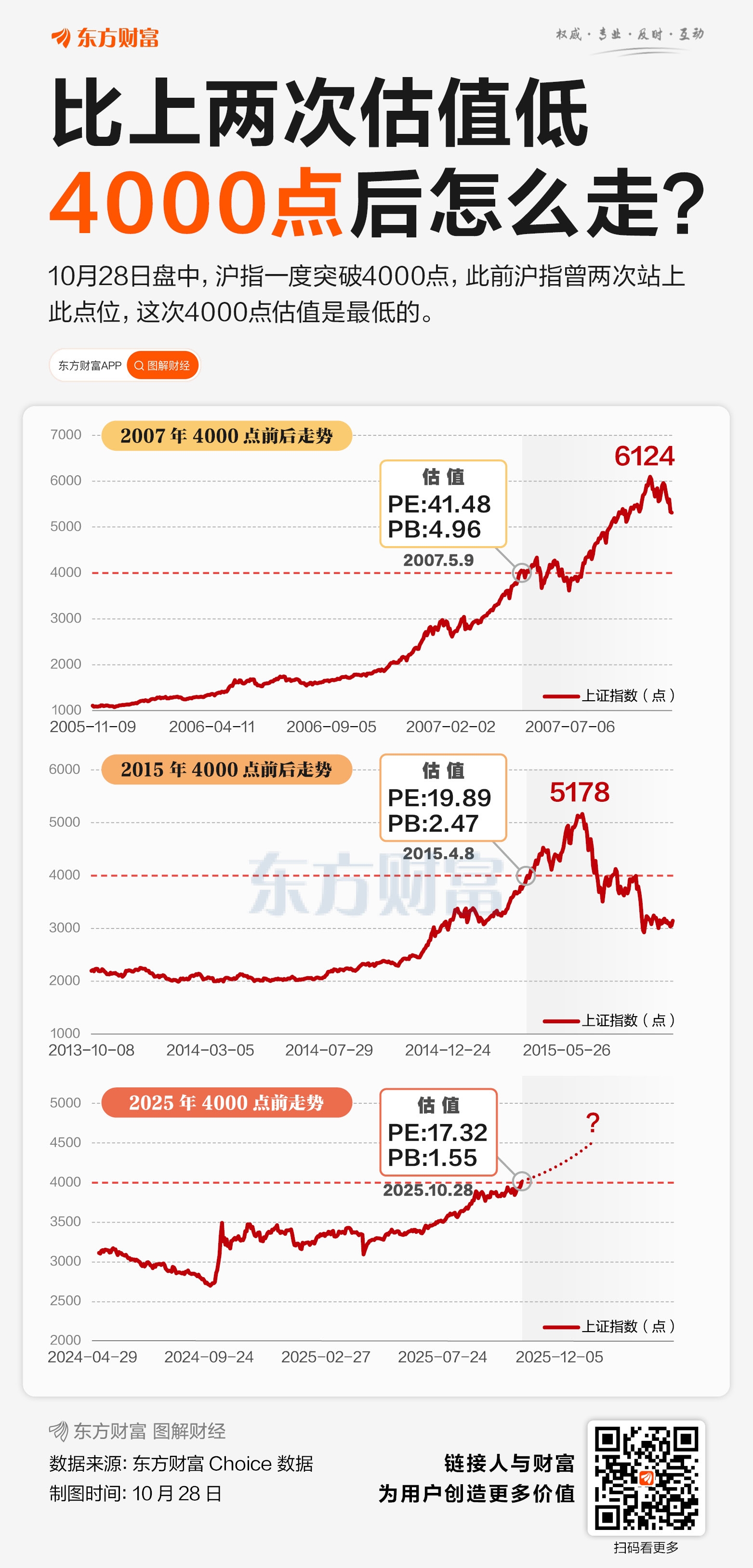

展望股市表现,96%的受访者对2026年上半年股市景气度打出3分及以上评分(满分5分,分数越高代表市场景气度越高),显示受访者对未来股市景气度预期整体偏积极。

去年我国资本市场表现优于全球整体,国际机构对我国经济前景和人民币资产的信心进一步增强。对于2026年上半年跨境资本流动情况,近六成(59%)受访者预计,跨境资本将呈现小幅流入态势。被问及2026年最看好的大类资产时,选择“黄金等贵金属”和“A股”的受访者占比较高,分别达59%、52%。

高盛最新研报预计,2026年中国股市将延续牛市,盈利增长的关键驱动因素包括人工智能应用、“出海”趋势和“反内卷”政策。中国股市对于国内外投资者显著的分散化配置价值应会鼓励更多资本流入市场。

过去一年,美元指数震荡下跌,人民币汇率震荡升值。2025年在岸人民币兑美元累计涨幅约4.3%,并在年末升破7.0关口。本期调查中,近七成(67%)受访者预计2026年上半年人民币兑美元汇率大部分时间将保持在6.8至7.0区间,三成(30%)受访者预期区间在7.0至7.2,反映出受访者认为未来人民币汇率走势仍存不确定性,不会进入持续单边升值通道。

预计财政赤字率有提高空间

建议谋划更多稳楼市增量政策

2026年,中国将加大逆周期和跨周期调节力度,继续实施更加积极的财政政策与适度宽松的货币政策,发挥增量政策和存量政策集成效应,为实现“十五五”良好开局提供有力保障。

考虑到我国财政收支紧平衡压力不减,且财政刚性支出规模持续提升,2026年我国仍需保持必要的财政支出总规模。当前,市场机构普遍看好财政赤字率将保持不低于4%的水平。本期调查中,超六成(64%)受访者预计2026年财政赤字率可在4%水平上继续提高。

围绕“把促进经济稳定增长、物价合理回升作为货币政策的重要考量”这一目标,2026年我国货币政策仍将保持流动性充裕。降准降息等传统货币政策操作仍有空间,但落地时机和节奏预计更突出灵活性。近六成(59%)受访者预计,下一次降准或降息或将于今年春节后至一季度末落地,25%的受访者预计将在二季度及以后落地。

“坚持民生为大”是2026年的经济工作重点任务之一。受访者一致认为,进一步加大国有股权划转充实社保基金比例,有助于改善民生。80%受访者进一步指出,除加大划转力度外,还需采取多种措施以保障和改善民生。

房地产市场的稳定发展对国民经济至关重要。在“着力稳定房地产市场”目标下,2026年更多支持楼市的增量政策有望加速落地。超六成(61%)受访者建议,新的一年可考虑建立全国性存量住房收购基金,用于收储存量闲置土地或收购存量商品房,加大楼市去库存力度。还有59%的受访者建议继续降低存量房贷利率;57%受访者建议全面放开一线城市限制性举措;49%受访者建议为按揭房贷提供财政贴息。

“即便在全球增速逐步回落的趋势之下,中国相对主要经济体的增长优势依旧,成为慢时代背景下的快变量。”工银国际首席经济学家程实告诉证券时报记者,在潜在增长率由劳动、资本与全要素生产率共同决定的中长期框架下,中国仍拥有更高的趋势增长平台,为收入追赶、产业升级与内需扩容提供更厚重的潜力空间。