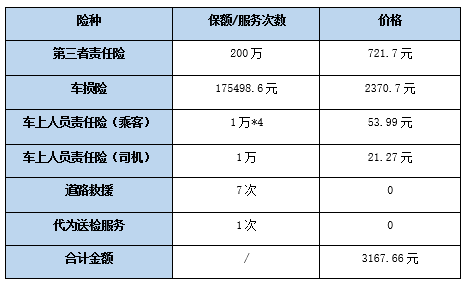

前言

在全球城市化进程加速与基础设施建设持续投入的背景下,土木建筑产业作为国民经济的重要支柱,正经历着深刻变革。随着“双碳”目标的推进、新一代信息技术的融合以及国际合作的深化,行业正从传统施工模式向智能化、绿色化、工业化方向转型。

一、宏观环境分析

(一)政策环境:绿色转型与技术创新双驱动

2025年,国家政策持续强化对土木建筑行业的引导作用。一方面,绿色建筑标准全面升级,多地出台政策强制要求新建建筑采用节能环保材料与技术,推动行业向低碳化转型。例如,政府工程已明确要求使用一定比例的绿色建材,钢结构住宅等绿色建筑形式逐步普及。另一方面,技术创新成为政策支持重点,通过财政补贴、税收优惠等手段,鼓励企业加大在智能建造、装配式建筑等领域的研发投入。同时,“一带一路”倡议的深化推进,为行业拓展国际市场提供了政策保障,企业参与海外基础设施建设的支持力度持续增强。

(二)经济环境:基建投资与城市更新双轮驱动

根据中研普华产业研究院《》显示:全球经济复苏与国内稳增长政策共同推动土木建筑市场需求稳定增长。基础设施领域,交通、能源、水利等“新基建”项目加速落地,高速公路、高速铁路、城市轨道交通等建设需求持续旺盛。城市更新方面,老旧小区改造、历史文化街区保护等细分市场成为新增长点,企业通过差异化竞争策略布局细分领域。此外,国际市场需求的增长也为行业带来新机遇,发展中国家对基础设施建设的投资增加,为中国企业提供广阔市场空间。

(三)社会环境:可持续发展理念深入人心

随着环保意识的提升,社会对土木建筑行业的可持续发展要求日益严格。绿色建筑、节能建筑逐渐成为市场主流,消费者对建筑物的环保性能、能源效率等指标关注度显著提高。同时,智能化技术的应用也提升了社会对建筑品质的期待,智能安防、智能能源管理系统等需求快速增长。这些变化倒逼企业加快技术创新与产业升级,以满足市场需求。

(四)技术环境:数字化与智能化深度融合

2025年,新一代信息技术在土木建筑领域的应用全面深化。BIM(建筑信息模型)技术实现项目全生命周期数字化管理,覆盖全国大部分大型工程项目,显著提升施工效率与质量。物联网、大数据、人工智能等技术助力行业实现智能化转型,智能建造设备、无人机巡查等手段广泛应用,施工现场安全性与效率大幅提升。此外,3D打印技术在建筑构件制造领域取得突破,部分项目通过3D打印技术缩短施工周期,减少废弃物产生。

(一)上游:原材料与设备供应多元化

上游原材料市场呈现绿色化、高性能化趋势。高性能混凝土、碳纤维增强复合材料等新型材料应用范围扩大,其抗压强度、耐久性等性能显著优于传统材料,成为桥梁、隧道等工程的首选。设备供应端,智能化、自动化装备占比提升,装配式建筑生产线、智能施工机器人等设备需求增长,推动上游企业向技术密集型转型。

(二)中游:施工与建造模式创新

中游施工环节加速向智能化、工业化转型。装配式建筑技术成熟,通过工厂预制构件、现场组装的方式,大幅缩短工期并提升工程质量。智能建造技术普及,BIM、物联网等技术实现施工过程实时监控与资源优化配置,降低能耗与成本。此外,绿色施工技术广泛应用,太阳能光伏板、地源热泵等节能技术成为新建项目标配,推动行业低碳化发展。

(三)下游:运维与服务市场拓展

下游运维与服务市场潜力巨大。随着智慧城市建设的推进,智能交通系统、智能安防系统、智能能源管理系统等需求快速增长,为行业提供新的增长点。同时,建筑后市场服务(如维护、改造、升级)需求增加,企业通过延伸产业链布局运维服务领域,提升附加值与竞争力。

(一)市场集中度:大型企业主导,中小企业差异化竞争

大型国有企业凭借资金、技术、资源等优势,在基础设施建设、重大工程项目等领域占据主导地位。民营企业则通过灵活的经营机制与市场反应速度,在房地产开发、市政工程等领域形成差异化竞争。外资企业聚焦高端市场与国际化项目,在技术、管理等方面发挥补充作用。市场集中度逐步提升,但中小企业仍通过细分市场深耕、区域市场拓展等方式保持活力。

(二)区域竞争:东部领先,中西部崛起

东部沿海地区与一线城市凭借经济发达、基础设施建设需求旺盛等优势,成为土木建筑产业的核心市场。中西部地区在国家西部大开发、东北振兴等战略推动下,基础设施建设加速,市场潜力逐步释放。此外,“一带一路”倡议带动沿线省份国际工程承包业务增长,区域竞争格局呈现多元化趋势。

(三)国际竞争:中国企业全球布局加速

中国企业在国际市场的竞争力显著提升,通过参与“一带一路”沿线国家基础设施建设,承接海外工程项目,扩大市场份额。同时,国际经验的引入与技术的交流促进国内行业技术创新与发展,推动中国土木建筑产业向全球价值链高端攀升。

(一)聚焦绿色建筑与智能建造领域

绿色建筑与智能建造是行业未来发展的核心方向。投资者可关注具备核心技术优势的企业,如掌握高性能混凝土、碳纤维复合材料等新型材料技术的企业,以及在BIM、物联网、人工智能等领域有布局的科技型企业。此外,装配式建筑产业链上下游企业也具有投资价值,包括预制构件生产、智能施工设备制造等环节。

(二)布局城市更新与细分市场

城市更新与老旧小区改造、历史文化街区保护等细分市场潜力巨大。投资者可关注在细分领域有深耕经验的企业,如具备老旧建筑改造技术、历史文化保护能力的企业。同时,智慧城市相关项目(如智能交通、智能安防)投资需求增长,相关企业也值得关注。

(三)关注国际市场与跨国合作

随着“一带一路”倡议的深化推进,国际市场成为行业新增长点。投资者可关注具备国际工程承包经验、熟悉国际标准与规范的企业,以及通过跨国并购、合资合作等方式拓展海外市场的企业。此外,国际标准与规范对接也是投资重点,符合国际认证的建筑材料、施工设备企业具有竞争优势。

(四)强化风险管理与合规经营

土木建筑行业面临政策变动、市场需求波动、技术变革等风险。投资者需密切关注国家政策动向,及时调整投资策略;加强市场调研,规避需求波动风险;关注技术发展趋势,避免投资落后产能。同时,企业需强化合规经营,确保项目符合环保、安全等法规要求,降低政策风险。

如需了解更多土木建筑行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。