长江电力(600900.SH)业绩快报:2025年归母净利润341.67亿元,同比增长5.14%

48935

2026年01月13日

(原标题:长江电力(600900.SH)业绩快报:2025年归母净利润341.67亿元,同比增长5.14%)

图片来源于网络,如有侵权,请联系删除

格隆汇1月13日丨长江电力(600900.SH)公布2025年度业绩快报,2025年公司实现利润总额413.24亿元,同比增加24.62亿元,增长6.34%;归属于上市公司股东的净利润341.67亿元,同比增加16.71亿元,增长5.14%;基本每股收益1.3964元/股,同比增加0.0683元/股,增长5.14%。以上指标变动主要系公司售电收入增加和财务费用减少所致。

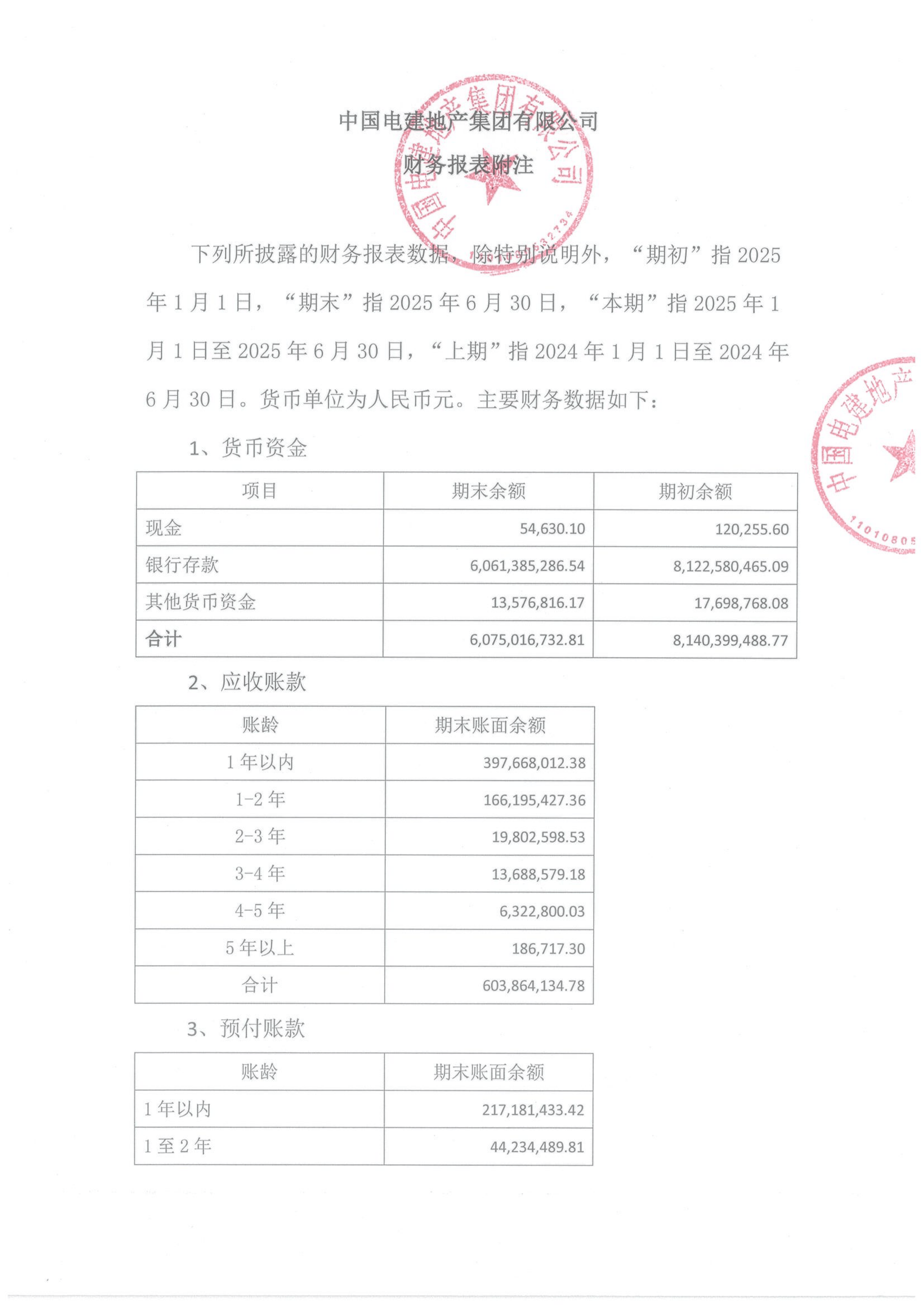

图片来源于网络,如有侵权,请联系删除