国仪量子上交所科创板IPO已受理 拟募资11.69亿元

(原标题:国仪量子上交所科创板IPO已受理 拟募资11.69亿元)

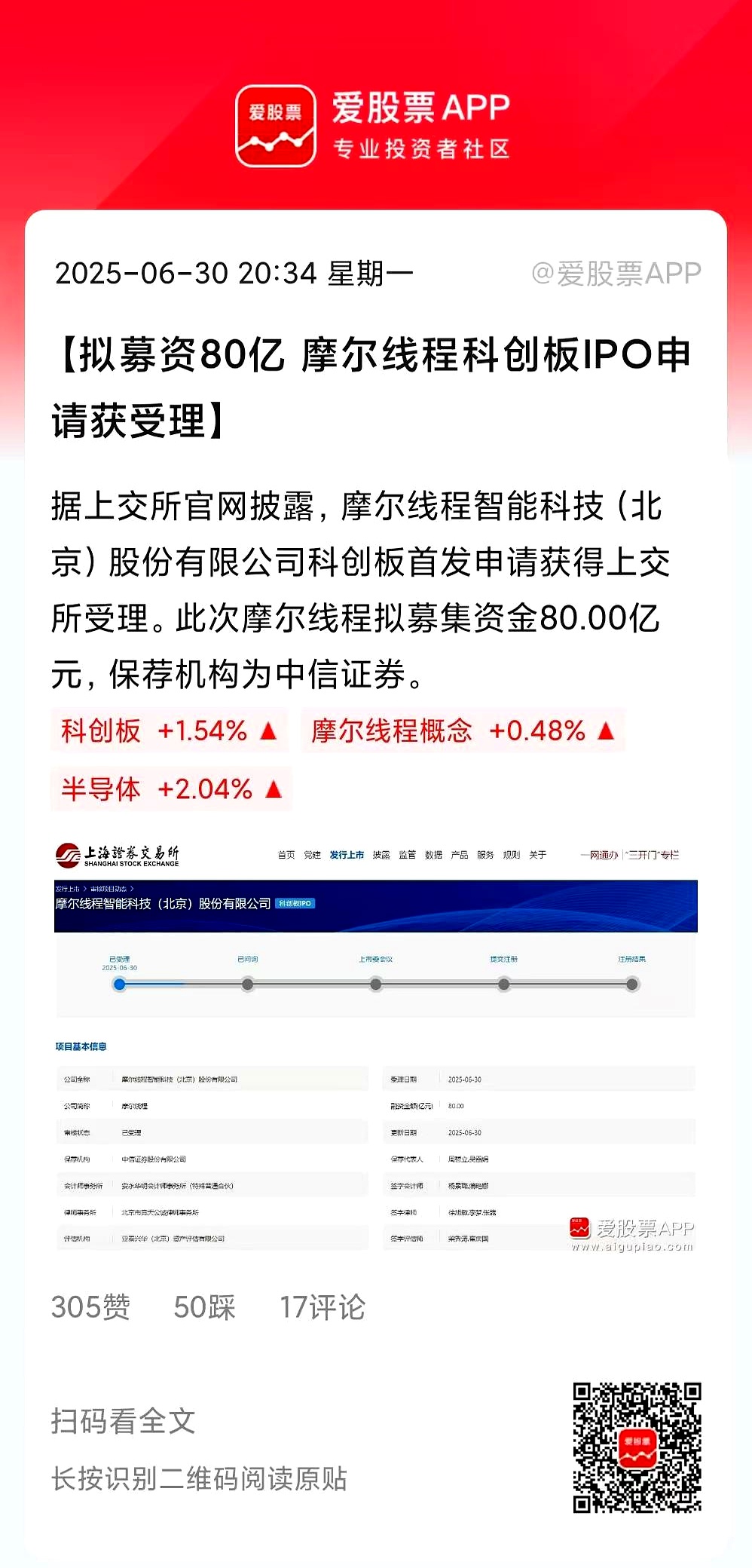

图片来源于网络,如有侵权,请联系删除

智通财经APP获悉,12月10日,国仪量子技术(合肥)股份有限公司(简称:国仪量子)上交所科创板IPO已受理。华泰联合证券为保荐机构,拟募资11.69亿元。

招股书显示,国仪量子自成立以来专注于高端科学仪器的研发,面向量子科技、材料科学、化学化工、生物医药、先进制造等多个领域,向全球范围内的高校及科研院所、企业提供科技前沿探索所需的高端科学仪器装备、以增强型量子传感器为代表的核心关键器件以及解决方案,积极为解决“卡脖子”问题贡献力量。

从全球范围来看,科学仪器市场呈现高度集中化趋势,欧美企业凭借技术积累和品牌优势占据主导地位,尤其是在高精度、高复杂度的高端仪器领域,国际巨头几乎呈垄断态势。随着国家对科技创新和高端制造的高度重视,以及下游生物医药、半导体、新材料等产业的快速发展,国内高端科学仪器需求持续增长,但国产化率仍然较低,进口依赖度较高,国产企业正通过技术突破和产品升级逐步缩小与国际巨头的差距。

国仪量子自成立以来积极参与国内乃至国际市场竞争,推出的电子顺磁共振波谱仪、扫描 NV 探针显微镜、场发射扫描电子显微镜、聚焦离子束电子束双束显微镜等产品核心性能指标已达到甚至超越国际竞品,逐渐打破国际巨头在国内高端科学仪器市场的长期垄断或主导局面,并在量子信息与自旋共振、电子显微镜等细分市场名列前茅。

同时,公司是量子科技的探索与应用者,基于 NV 色心传感器和光探测磁共振技术推出的量子钻石单自旋谱仪、宽场 NV 显微镜等量子信息技术系列产品,测量灵敏度和精度、分辨率和成像能力远超传统测量技术,属于重大颠覆性技术创新,具有重大科学意义和战略价值。

本次募集资金投资项目经 2025 年第三次临时股东会确定,由董事会负责实施,主要用于投资如下项目:

财务方面,于2022年度、2023年度、2024年度及2025年1-6月,国仪量子实现营业收入约为1.51亿元、4亿元、5.01亿元、1.71亿元人民币;同期,归母净利润分别为-1.23亿元、-1.4亿元、-7408.02万元、-7257.81万元人民币。