锚定“稳股市” 多方联动共护资本市场向好态势

1月15日,中国证监会2026年系统工作会议明确提出“坚持稳字当头,巩固市场稳中向好势头”。

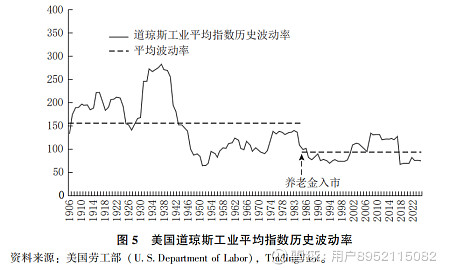

图片来源于网络,如有侵权,请联系删除

资本市场作为国民经济的“晴雨表”,其稳定健康发展备受关注。从去年“稳股市”多次被重要会议提及,到今年中国证监会将“坚持稳字当头”作为年度五大重点任务之首,凸显出监管层锚定市场稳定、护航高质量发展的坚定决心。

图片来源于网络,如有侵权,请联系删除

当前资本市场正处于提质增效的关键阶段,稳中向好态势的巩固既需守住不发生系统性风险的底线,也需激活市场内生增长动能,更要凝聚各方理性共识。接受《证券日报》记者采访的专家普遍认为,巩固市场稳中向好势头,需要通过严守风险底线筑牢“防火墙”,依靠激活市场主体内生动力培育高质量发展引擎,借助引导长期资金入市、涵养理性投资文化凝聚市场信心,多方协同发力,推动资本市场实现更高水平的稳中有进。

严守底线 筑牢“防火墙”

当前资本市场仍然面临内外风险交织、新旧矛盾叠加的复杂严峻挑战。在此背景下,巩固市场稳中向好势头,首要前提是守住风险底线。

资本市场风险具有传导性、突发性特征,因此需要提前预警、精准处置,才能为市场良性运行扫清障碍,这也是证监会工作会议强调“全方位加强市场监测预警”的题中应有之义。例如,近期上调融资保证金比例、对异常交易个股从严核查,正是从交易端提前防范过度投机风险的具体举措。

中国首席经济学家论坛理事陈雳对《证券日报》记者表示,上调融资保证金比例是对杠杆水平的适度优化,不会改变市场核心资金供需结构。短期来看,部分高杠杆资金或面临规范,市场可能出现阶段性小幅波动;中长期来看,则能抑制过度投机,引导资金回归价值投资,降低顺周期波动风险,筑牢市场稳定运行的基础。

与此同时,“相较于前端的‘准入管制’,证券市场的事中监管(过程监管)和事后监管(违法惩戒)是证券监管的重心所在,因为这是确保证券市场各参与主体公平博弈、维护市场公平交易秩序的必然要求。”华东政法大学国际金融法律学院教授郑彧表示。

谈及具体做法时,中国上市公司学术顾问委员会委员、中关村国睿金融与产业发展研究会会长程凤朝在接受《证券日报》记者采访时表示,一是坚持问题导向、精准施策,聚焦财务造假、操纵市场、内幕交易等严重扰乱市场秩序与损害中小投资者利益的行为,对“恶意违法”“屡犯不改”等行为形成高压震慑;二是强调规则清晰与执行一致,明确规则边界、稳定执法标准,让市场主体清晰知晓行为红线;三是把握节奏、注重预期管理,通过事前沟通、事中提示、事后纠偏的方式逐步释放监管信号,避免政策集中叠加冲击市场情绪,最终实现降低无序波动、提高定价效率的监管目标。

此外,南开大学金融学教授田利辉对《证券日报》记者表示,监管效能的提升更需借力金融科技,推动监管模式从传统的“人工盯盘”向智能化的“智慧风控”转型升级。通过对海量交易数据的实时监测与深度分析,监管部门能够更精准地锁定异常交易行为,实现“精准打击”。

激发活力 合力提升质量

如果说防风险是“稳”的基础,那么促活力就是“好”的动能。巩固市场稳中向好态势,不能仅靠“防守”,更需要激活市场内生动力。

上市公司作为资本市场的“基本盘”,是释放市场活力的核心载体。这就要求,一方面中介机构需切实履行“看门人”职责,严把企业上市入口关,从源头保障拟上市企业质量,筑牢市场活力的根基。

苏商银行特约研究员付一夫在接受《证券日报》记者采访时表示,券商要健全投行内控体系,强化项目甄别、估值定价与保荐承销能力,推行内核问核全流程管控,杜绝企业“带病申报”。会计师事务所须坚守审计独立性,完善质控与底稿管理,对异常交易、关联方资金占用等风险主动深挖并报告。律师事务所应细化合规核查,明确权责边界,对股权瑕疵、合规风险等出具精准法律意见。

同时,中航证券首席经济学家董忠云对《证券日报》记者表示,中介机构应完善内部合规风控体系,建立“机构主责、项目负责人首责、从业人员终身追责”的责任体系,一旦发现在IPO、持续督导或年报审计中存在协助造假以及重大疏漏或走过场的行为,不仅要罚机构,签字的保荐人、会计师、律师个人也应承担法律责任和经济赔偿。通过提高违规成本,倒逼中介机构在每一个环节都保持职业精神,切实履行“看门人”职责,为市场稳定筑牢质量基石。

另一方面,上市公司需以自身高质量发展激活内生动力,有效构筑市场活力的核心支撑。在程凤朝看来,在“稳字当头”的背景下,上市公司要从“被动合规”转向“主动治理、主动回报、主动沟通”。具体来看,首先,以治理稳预期,持续完善董事会建设与内控机制,提升战略决策前瞻性和执行力,规避短期行为与治理风险,降低市场对公司的风险溢价;其次,以分红回购强信心,在条件允许时保持稳定可预期的分红政策,合理运用回购工具,向市场传递长期价值信号,践行对投资者的制度性承诺;最后,以高质量投资者关系引导预期,健全信息披露机制、做到全面客观,通过业绩说明会、互动问答等方式引导投资者形成理性判断。

郑彧表示,发行人的内在价值是连接发行端与交易端、筑牢投资者信心的核心基础。由此而言,资本市场治理的根本在于以企业投资价值为锚点,实现企业与投资者的共赢,这是未来我国资本市场建设与发展过程中,必须反复强调并坚守的根本原则。

凝聚信心 构建长效格局

信心是资本市场的“生命线”,而“长钱长投”的市场生态正是稳固信心、引导理性投资的核心抓手。中长期资金具有逆周期布局、抗波动能力强的特质,有助于熨平市场短期波动、引导资金流向优质资产。

当前,我国正通过优化制度设计为中长期资金入市铺路搭桥:一方面,深化公募基金改革,推动基金管理人强化长期业绩导向,减少对短期排名的过度关注,引导基金产品聚焦价值投资、长期持有;另一方面,拓宽资金来源渠道,鼓励养老金、保险资金、企业年金等加大权益资产配置比例,同时推出年金型基金、FOF(基金中基金)等适配长期投资的产品,满足不同类型长期资金的配置需求。

“培育‘长钱长投’生态,核心是让长期资金‘愿意来、留得住’。”田利辉表示,这需要从供需两端同时发力。在供给端,要持续提升上市公司质量,让长期资金能够分享企业成长红利;在需求端,要完善配套制度,比如优化分红税收政策、完善减持规则,降低长期投资的制度性交易成本,增强长期资金的获得感。

此外,理性投资文化的养成,离不开投资者教育的深化和风险管理工具的完善。董忠云认为,个人投资者是A股市场流动性的组成部分,其投资行为的理性程度直接影响市场稳定性。在市场稳预期、防波动的过程中,个人投资者需提升投资认知,设定合理收益目标;提升专业能力,建立价值投资框架;借力专业机构,通过基金入市实现“长钱长投”等。

多位专家在采访中强调,构建理性投资的长效格局,需要监管层、市场主体、投资者各方形成合力。唯有以长期资金“活水”滋养资本市场,以优质上市公司“沃土”培育投资价值,才能引导市场形成“价值投资、长期投资”的共识,为资本市场稳中向好发展注入持久动力。

(责任编辑:王擎宇)