中国半导体芯片行业正处于快速发展阶段,面对全球市场的激烈竞争,中国企业积极应对行业变革,通过技术创新和产业链整合提升竞争力。预计未来几年,中国市场规模将持续扩大,技术突破将成为推动行业发展的关键力量。中研普华产业研究院通过深入研究,认为中国半导体芯片行业具有广阔的发展前景。

一、引言

随着全球科技产业的快速发展和数字化转型的加速,半导体芯片作为核心硬件支撑,其重要性日益凸显。中国作为全球最大的半导体市场之一,近年来在半导体芯片领域取得了显著进展。然而,面对国际市场的激烈竞争和技术封锁的压力,中国半导体芯片行业必须积极应对行业变革,通过技术创新和产业链整合提升竞争力。本文将对2025-2030年中国半导体芯片行业的竞争格局及技术突破进行深入分析。

二、市场规模与增长趋势

根据中研普华产业研究院发布显示分析,预计2025年全球半导体市场规模将达到6971亿美元,同比增长11%。中国作为全球最大的半导体市场之一,其市场规模同样呈现出快速增长的趋势。预计到2025年,中国半导体市场规模将达到数千亿元人民币,并持续增长至2030年。这一增长趋势主要得益于国内电子产品需求的增加、新兴技术的快速发展以及政府对半导体产业的支持。

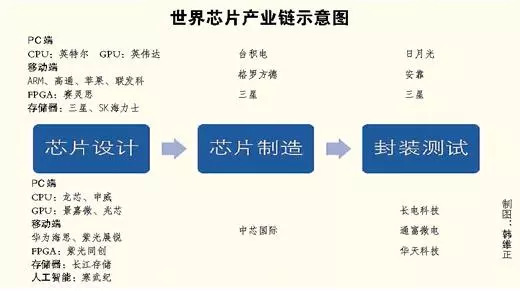

三、产业链图谱与竞争格局

中国半导体芯片产业链已逐步建立覆盖设计、制造、封测、配套设备和材料的完整生态。在设计环节,华为海思、紫光展锐等企业已成为国内市场的领军企业;在制造环节,中芯国际、华虹半导体等企业正不断提升制程工艺水平;在封测环节,长电科技、华天科技等企业具有较强的市场竞争力。

然而,与国际巨头相比,中国半导体芯片企业在市场份额、规模和估值等方面仍存在较大差距。特别是在高端芯片制造领域,中国企业仍面临技术瓶颈和供应链中断的风险。因此,加强产业链上下游企业的合作与协同,推动产业链的整合与优化,成为提升中国半导体芯片行业竞争力的关键。

四、技术突破与未来趋势

技术突破是推动半导体芯片行业发展的关键力量。未来几年,中国半导体芯片行业将在多个技术领域取得重要突破。

先进制程工艺:随着摩尔定律的终结和新兴技术的快速发展,中国半导体芯片企业将在先进制程工艺方面取得重要进展。特别是在5纳米、3纳米甚至更先进的工艺节点上,中国企业将不断缩小与国际巨头的差距。

新型半导体材料:二维材料、量子点、碳纳米管等新型半导体材料的研究和应用将为芯片设计带来新的发展机遇。这些材料具有优异的电学、热学和力学性能,可以显著提高芯片的性能和可靠性。

智能化与融合创新:智能化将成为芯片设计行业的重要发展趋势。随着人工智能技术的不断发展和应用领域的拓展,芯片设计企业需要加强人工智能算法和硬件的深度融合,开发出具有高性能、低功耗和可编程等特点的人工智能芯片。同时,芯片设计行业还需要加强与其他领域的融合创新,如物联网、云计算、大数据等。

五、政策环境与国际合作

中国政府高度重视半导体芯片产业的发展,出台了一系列鼓励和支持政策。这些政策涵盖财税、投融资、研发、进出口、人才、知识产权、应用和国际合作等多个方面,为半导体芯片产业的发展提供了有力保障。

同时,国际合作也是推动半导体芯片行业发展的重要力量。随着全球贸易体系的不断完善和国际贸易合作的加强,中国半导体芯片企业可以通过国际贸易和合作拓展海外市场和获取先进技术。此外,加强与国际标准化组织、行业协会等机构的交流与合作,也将有助于提升中国半导体芯片行业的国际竞争力。

2025-2030年中国半导体芯片行业将迎来更加广阔的发展前景和巨大的市场潜力。面对全球市场的激烈竞争和技术封锁的压力,中国企业必须积极应对行业变革,通过技术创新和产业链整合提升竞争力。同时,加强政策引导和国际合作也将有助于推动中国半导体芯片行业的持续健康发展。

中研普华产业研究院建议,中国半导体芯片企业应密切关注市场动态和技术发展趋势,加大研发投入和人才培养力度,不断提升自身的技术创新能力和市场竞争力。同时,政府应继续出台更加有力的支持政策,为半导体芯片产业的发展提供有力保障。

如需获取更多关于半导体芯片行业的深入分析和投资建议,请查看中研普华产业研究院的。