视涯科技科创板IPO注册生效

60653

2026年01月22日

中国网财经1月22日讯 日前,据中国证监会官网消息,中国证监会同意视涯科技股份有限公司(以下简称“视涯科技”)首次公开发行股票注册。

图片来源于网络,如有侵权,请联系删除

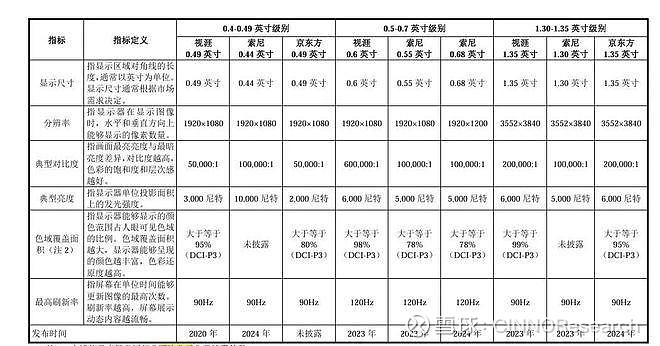

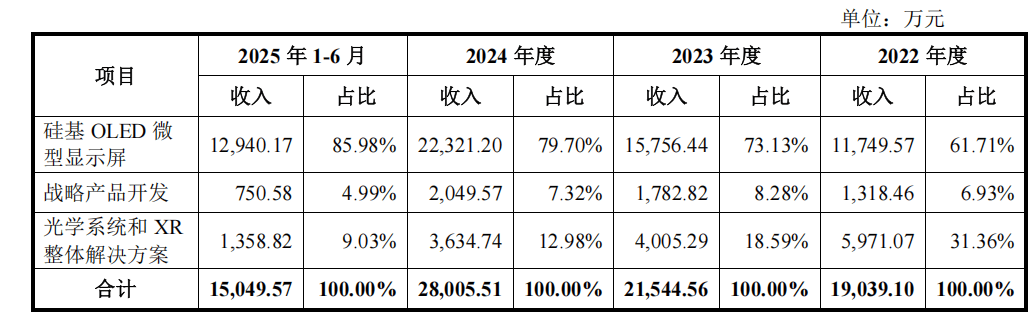

招股说明书显示,视涯科技是微显示整体解决方案提供商,核心产品为硅基OLED微型显示屏,并为客户提供包括战略产品开发、光学系统和XR整体解决方案等增值服务。

图片来源于网络,如有侵权,请联系删除

此次冲击上市,视涯科技拟募集资金约20.15亿元,将投向超高分辨率硅基OLED微型显示器件生产线扩建项目和研发中心建设项目。

(责任编辑:王擎宇)