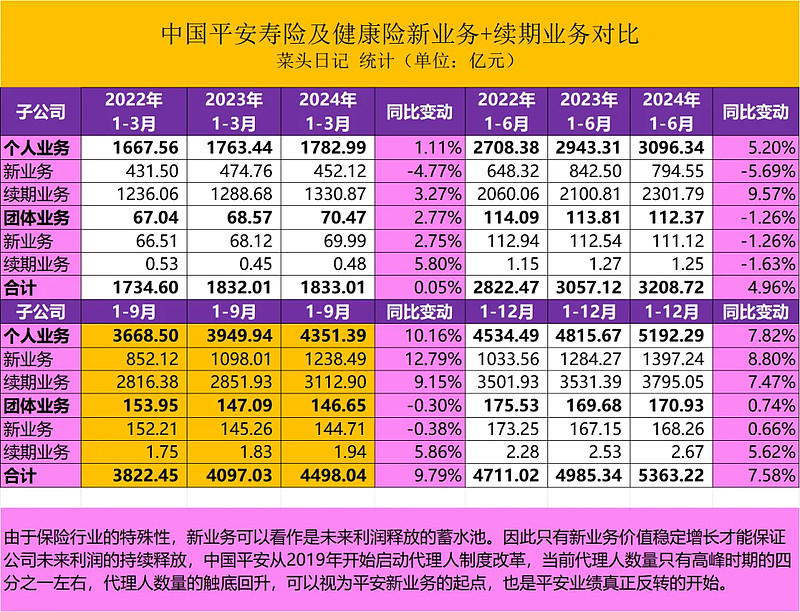

2026年应急装备行业市场分析及发展趋势预测

图片来源于网络,如有侵权,请联系删除

并非一个孤立的产业,而是横跨高端制造、信息技术、新材料、生物医药等多个领域的综合性产业集群。随着技术演进,行业边界不断拓展,智能机器人、无人机、大数据分析平台、轻型高强材料制品等日益成为行业不可或缺的组成部分,推动应急装备从“单件工具”向“系统集成”和“智慧解决方案”升级。

图片来源于网络,如有侵权,请联系删除

一、 行业发展现状与主要特征

当前,全球应急装备行业处于一个快速演进与结构调整的时期,主要呈现出以下几方面特征:首先,技术驱动升级态势明显。传统机械液压类装备正与人工智能、物联网、5G通信等数字技术深度融合。例如,无人机不仅用于航拍侦察,更集成热成像、抛投、通信中继等多功能于一体;救援机器人可进入人力难以抵达的危险环境执行探测、运输甚至简单操作任务。技术进步显著提升了装备的效能与救援人员的作业安全。

其次,产品体系向专业化与模块化发展。针对不同灾种和复杂环境,装备的专用性越来越强。同时,通过标准化接口和模块化设计,不同功能的装备单元可以快速组合,极大地增强了应急响应的灵活性和部署速度。最后,市场需求主体多元化。如今,随着企业安全生产主体责任强化和公众安全意识提升,大型能源、化工、交通企业,基层社区,甚至家庭和个人对应急装备的需求日益增长。

二、 市场动态与核心驱动因素分析

据中研普华产业研究院显示,2026年应急装备市场的持续扩张与转型由多重因素共同驱动。政策与法规是首要驱动力。各国政府普遍将提升应急管理能力纳入国家战略,通过制定和完善相关法律法规、行业标准,以及实施国家应急体系建设规划,直接创造了稳定且持续的市场需求。财政资金在装备采购、更新换代和储备库建设方面的投入,为行业发展提供了坚实基础。此外,强制性的企业安全生产配置要求和公共建筑应急设施标准,也拓展了商业市场的空间。

风险格局变化催生新需求。气候变化导致的极端天气事件频率和强度增加,对洪涝、森林火灾、台风等灾害的专业救援装备提出了更高要求。城市化进程中的高层建筑、地下空间、综合交通枢纽等复杂场景,使得高层救援、狭小空间破拆、大范围应急通信等装备需求凸显。非传统安全威胁,如新型传染病疫情、网络攻击引发的次生灾害,也带动了生物安全、信息保障等新型应急装备的发展。

社会意识与技术进步奠定市场基础。公众对安全感的需求日益增长,推动了民用应急产品市场的普及。同时,相邻领域的技术溢出效应显著,如汽车工业的传感器技术、消费电子的电池与通信技术、人工智能的算法模型等,不断降低高端应急装备的研发成本和应用门槛,加速其产业化进程。

三、 未来发展趋势预测

据中研普华产业研究院显示,未来,应急装备行业将沿着以下路径深化发展:一是智能化与自主化成为主流方向。装备的“智能”将从信息采集向自主分析、决策与执行延伸。人工智能将更深度地应用于灾情研判、救援路径规划、装备协同调度。具备一定自主作业能力的救援机器人、无人车辆、航空器将在高危场景中承担更多任务,形成“人机协同”的救援新模式。智能穿戴设备也将更广泛地用于一线救援人员,实时监测其生理状态与周边环境,保障安全。

二是集成化与体系化构建核心能力。未来的竞争焦点不再是单一设备的性能,而是基于统一标准和协议的“装备体系”效能。通过集成通信、感知、处置、保障等多种要素,构建空地一体、平灾结合、快速部署的综合性应急解决方案。三是轻量化、多功能化与高环境适应性成为产品创新的关键。救援行动争分夺秒,对装备的便携性、快速展开能力要求极高。新材料(如碳纤维复合材料)的应用将大幅减轻装备重量。

总之,2026年应急装备行业将是一个深度拥抱科技创新、紧密贴合实战需求、不断拓展边界价值的战略性产业。它不仅是保障人民生命财产安全的“盾牌”,也正在成为推动相关技术进步和产业升级的“引擎”。面对复杂多变的风险挑战,唯有持续推动装备技术的智能化升级、产业生态的协同化发展、以及标准体系的国际化接轨,才能锻造出更加高效、可靠、现代化的应急装备体系,为构建更具韧性的安全未来提供坚实支撑。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的。