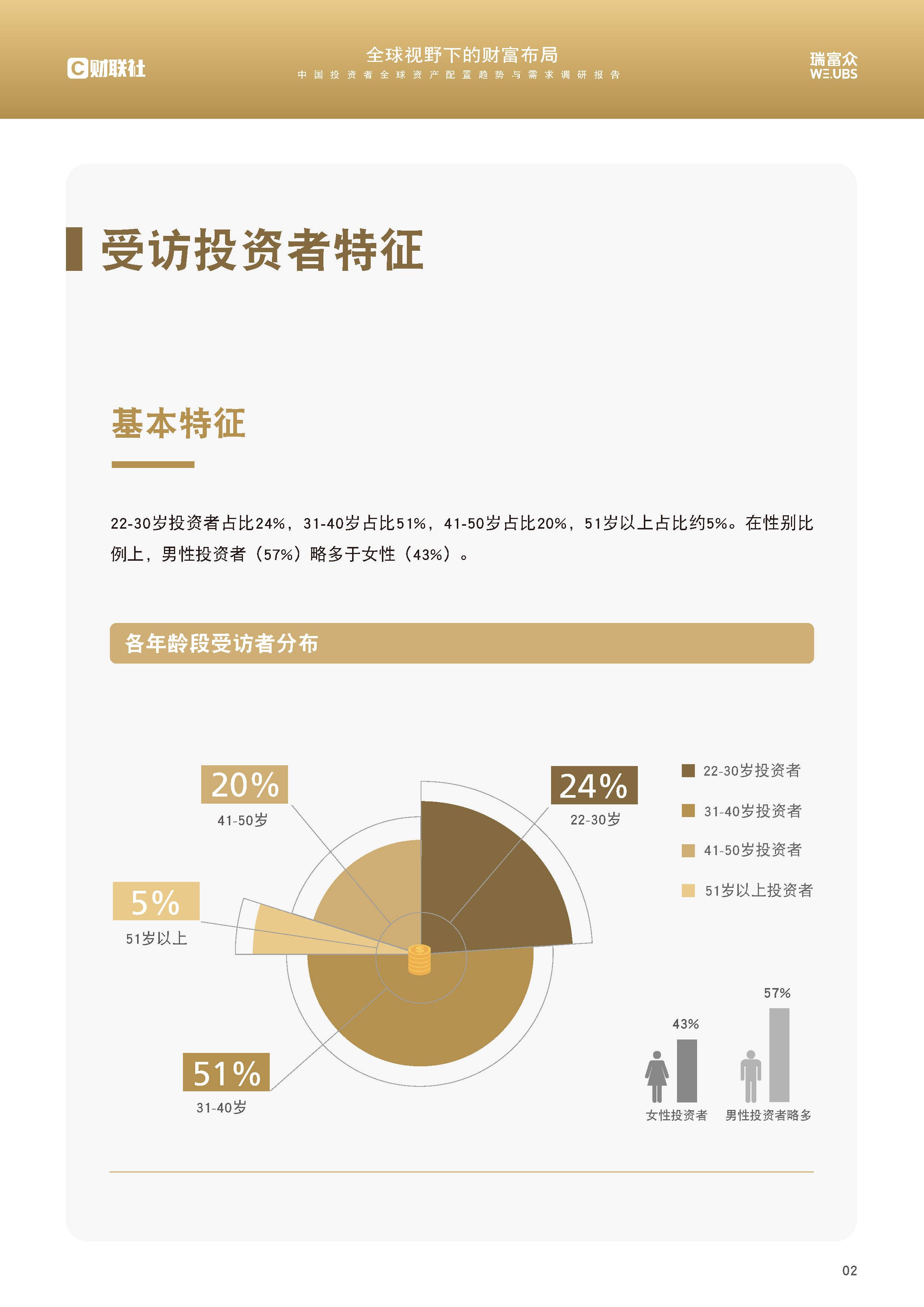

在数字技术重塑文化消费形态的今天,影视配音已从传统影视制作的辅助环节,演变为连接内容创作与受众体验的核心纽带。随着流媒体平台扩张、国产内容出海加速以及虚拟现实技术的突破,配音行业正经历着前所未有的变革。

图片来源于网络,如有侵权,请联系删除

从国产科幻大片通过多语种配音构建全球叙事,到动画电影以方言配音强化文化认同,再到虚拟偶像通过实时语音合成实现互动,声音经济正以显著增速重塑产业格局。

图片来源于网络,如有侵权,请联系删除

一、影视配音行业市场现状分析

(一)技术重构生产流程:从劳动密集到智能协同

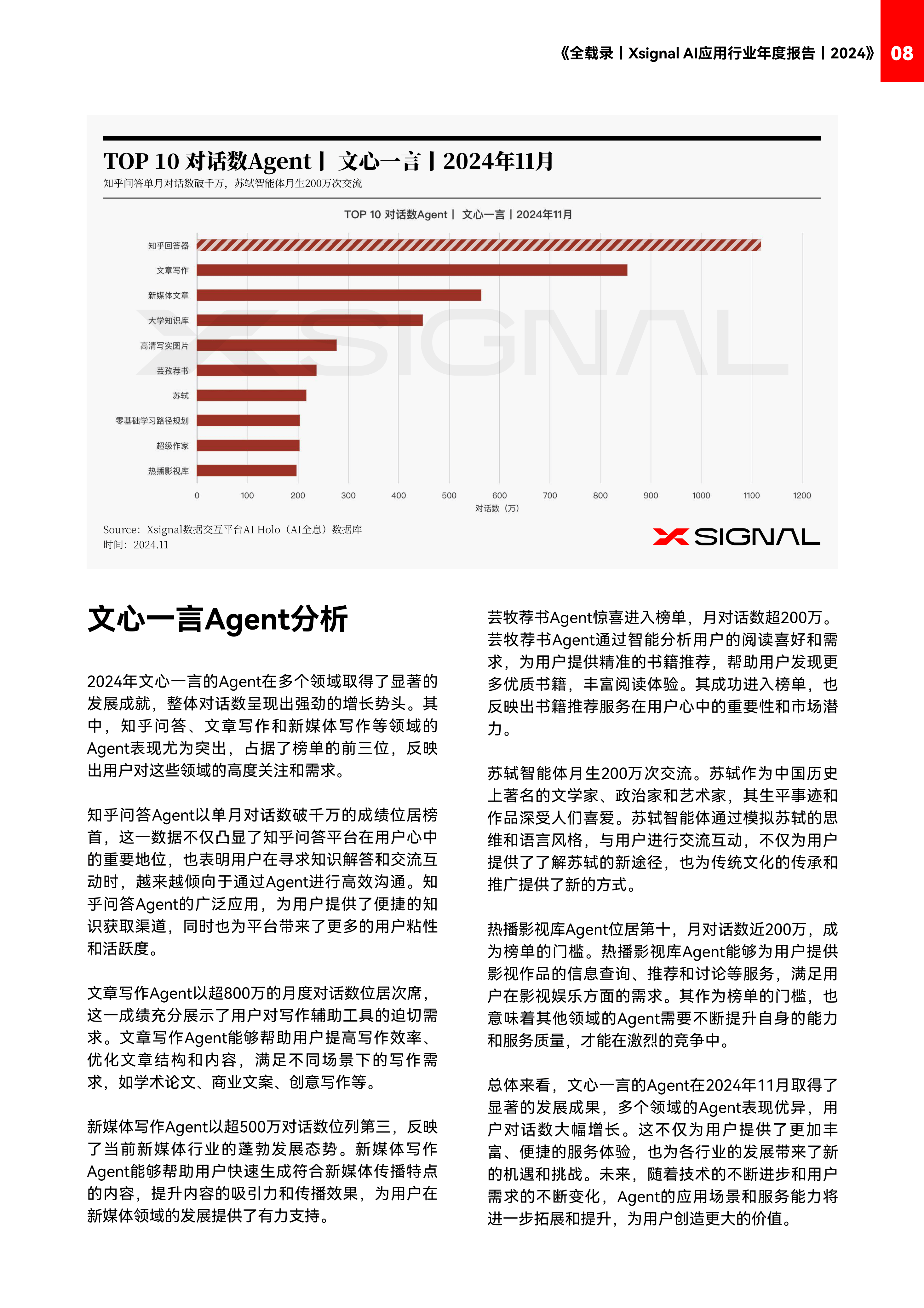

人工智能语音合成(TTS)技术的突破,正在颠覆传统配音行业的生产范式。以国内某科技企业推出的智能语音系统为例,其通过深度学习算法实现高精度的口型同步,可将基础配音效率大幅提升。在动画制作领域,AI已能自动生成背景音效与群众角色配音,使制作团队得以聚焦核心角色的艺术创作。

但技术替代并非单向进程。头部影视制作公司仍坚持“人工为主、AI为辅”的模式,在重大档期影片中,人工配音被视为品质保障的必要投入。这种选择源于观众对情感细腻度的敏感感知——AI虽能模拟声调变化,却难以捕捉角色微表情变化带来的语气波动。例如,在某国际知名科幻系列电影的中文配音中,配音演员通过调整呼吸节奏与喉部震颤,精准还原了外星生物语言中的原始质感,这种表演层次远超现有AI技术的处理能力。

(二)需求驱动市场分化:场景细分与品质升级

影视配音的需求边界已突破传统影视范畴,向游戏、短视频、虚拟现实等领域加速渗透。在游戏领域,某国产3A游戏通过多语言配音构建全球化IP,其英语版配音团队专门研究特定历史时期的语言特点,使角色对话兼具历史厚重感与现代传播力。短视频平台则催生出“声音经济”新形态,虚拟主播通过实时语音合成实现全天候互动,其语音库需持续更新以维持粉丝黏性。

消费升级推动配音品质向专业化、定制化演进。年轻观众对“声优文化”的认同,使配音演员从幕后走向台前,其个人IP价值直接影响作品市场表现。例如,某现象级动画电影中,知名配音演员的参与使影片在预售阶段即获得高关注度,其配音专项评分成为观众选择观影的重要参考。这种变化倒逼制作方在选角阶段即建立严格的评估体系,涵盖声线适配度、情感表现力、市场号召力等多维度指标。

(三)全球化与本土化的博弈:文化适配的挑战

中国影视出海战略带动多语种配音需求激增,但文化折扣现象仍制约国际传播效果。在东南亚市场,国产古装剧通过保留部分文言文句式强化文化独特性;而在中东市场,历史题材作品则需调整宗教元素表述以避免误解。这种本土化适配不仅涉及语言转换,更需深入理解目标市场的文化语境。

方言配音成为文化输出的新载体。某方言版本经典电影在海外华语圈引发热议,其幽默表达方式突破了普通话译制的局限;粤语配音的港片经典重制项目,则通过保留地域文化特色唤醒海外侨胞的情感记忆。这种策略不仅拓展了受众群体,更构建起“中国声音美学”的独特标识。

(一)产业链延伸:从单一服务到生态运营

影视配音行业已形成涵盖内容创作、技术支持、版权运营的完整生态。上游环节,版权方与配音机构建立长期合作机制,通过预置配音预算确保作品质量;中游领域,头部配音公司通过技术平台构建全流程服务能力,整合选角、录制、后期制作等环节;下游市场,配音内容通过院线、流媒体、智能硬件等多渠道触达用户,并衍生出声音经纪、IP开发等增值服务。

这种生态化运营显著提升了行业附加值。某头部配音团队通过运营旗下配音演员的社交媒体账号,将声优IP转化为商业品牌,其代言产品涵盖多个消费领域。另据行业观察,优质配音内容可使影视作品的周边商品销售额显著提升,凸显声音经济对产业生态的拉动效应。

(二)区域市场分化:从集中化到网格化

一线城市凭借产业链完善与人才密集优势,仍是配音行业核心产区。北京聚集了全国多数国有译制厂与头部配音工作室,上海则依托国际文化交流枢纽地位,在引进片配音市场占据主导。但新一线城市通过政策扶持与成本优势快速崛起,成都、杭州等地形成区域产业集群,专注方言配音、游戏配音等细分领域。

下沉市场潜力持续释放。三四线城市及县域市场以本地化服务为主,地方电视台、广告公司、文旅项目对配音的需求增长显著。某省级卫视通过与当地配音团队合作,为方言纪录片配备专属解说,有效提升了节目在区域市场的收视率。这种网格化布局使配音行业得以覆盖更广泛的消费场景。

根据中研普华产业研究院发布的《》显示:

(三)技术投入加码:从成本中心到价值创造

配音机构的技术投入占比持续提升,AI声库定制、实时多语言配音系统等成为竞争焦点。某科技企业推出的智能配音平台,通过区块链技术实现声音版权存证,为创作者提供从生成到交易的一站式服务。这种技术创新不仅降低了制作成本,更开辟了新的盈利模式——某配音团队通过向中小企业授权AI语音合成服务,实现收入结构优化。

技术标准化建设加速行业规范化。行业协会发布的《影视配音制作技术规范》,对录音环境、声道配置、动态范围等提出明确要求,推动市场从经验驱动向专业驱动转型。这种转变提升了行业整体水平,也为优质内容脱颖而出创造了公平竞争环境。

(一)技术深度融合:从工具应用到生态重构

AI技术将向“创作伙伴”角色演进。通过分析海量数据,AI可提供情节建议、生成剧本框架,甚至参与角色声音设计。某实验性项目中,AI根据观众情绪反馈实时调整配音语调,使影片在试映阶段获得高满意度评分。这种人机协同模式将重新定义配音创作的边界。

沉浸式技术拓展声音应用场景。虚拟现实(VR)影视需3D环绕声效配音,相关技术应用占比将大幅提升。某VR电影项目通过心理声学模拟特定环境氛围,使观众在无画面情况下仅凭声音即产生强烈代入感。这种创新为配音行业开辟了新的增长极。

(二)内容精品化:从流量导向到价值引领

观众审美升级倒逼内容品质提升,现实题材与科幻题材成为创作热点。某科幻IP通过与国际团队联合制作,其配音环节邀请多国声优参与,以声音多样性强化作品的全球叙事。这种策略不仅提升了艺术水准,更通过文化融合降低了国际传播壁垒。

IP全产业链开发成为主流。影视、游戏、衍生品联动放大商业价值,形成“一鱼多吃”的生态链。某动画IP通过主题密室逃脱、智能硬件开发等衍生形态,实现商业价值多元化。配音作为IP声音资产的核心载体,其价值将随生态运营深入而持续释放。

综上所述,影视配音行业的变革,本质上是技术赋能与文化需求共同作用的结果。当AI能够模拟人类声线,当虚拟现实需要空间音频,当全球化传播依赖文化适配,配音已超越语言转换的范畴,成为连接技术、艺术与文化的复合型产业。未来,行业将在坚守艺术本位的同时加速拥抱智能化变革,通过优化人才结构、完善协作机制、探索技术融合路径,构建更具韧性与创新力的产业生态。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。