环比涨超20%!深圳楼市,最新数据出炉→

(原标题:环比涨超20%!深圳楼市,最新数据出炉→)

图片来源于网络,如有侵权,请联系删除

10月1日,深圳乐有家研究中心公布的数据显示,9月深圳一二手住宅网签总量为7633套,环比上涨20.7%,同比上涨38.3%。其中,一手住宅网签3087套,环比上涨43.5%,同比上涨32.7%;二手住宅网签4546套,环比上涨8.9%,同比上涨42.5%。

图片来源于网络,如有侵权,请联系删除

价格方面,9月深圳二手住宅成交均价为每平方米5.87万元,环比微跌1.5%,挂牌均价为每平方米6.26万元,环比小幅下降0.6%。成交客群来看,500万元至1000万元的刚改客群成交占比提升。

图片来源于网络,如有侵权,请联系删除

多位资深房产中介经理对记者表示,近段时间以来,对于需求相对明确的客户,决策速度和信心都有明显提升,与此同时,目前深圳二手房市场还是“以价换量”,价格变化不大。针对国庆中秋长假,受访的几位房产中介经理表示会放弃休假,希望楼市新政的刺激作用能够提亮今年长假的楼市“成色”。

在中指研究院深圳分院高级分析师孙红梅看来,此次深圳楼市新政核心区福田、南山虽限购政策保留,但单身购房资格放宽,推动前海、宝中片区刚需入市。非核心区取消社保限制、房贷利率下调,取消企业购房限制后,部分项目临深客户占比攀升,龙岗、光明等区域出现“跨城购房团”。“此次新政通过分区调控、成本降低、资格扩容的组合拳,在短期内显著激活市场,非核心区域量价齐升、核心区域温和回暖。政策精准切中深圳楼市‘外围去库存、核心稳预期’的痛点,预计将为金九银十楼市旺季奠定基础。”

从全国市场来看,中指研究院指数研究部总经理曹晶晶表示,2025年以来新房市场整体运行平稳,但二季度以来销售有所转弱,9月供应改善带动销售略有修复。二手房市场持续“以价换量”,前三季度重点城市二手住宅成交套数累计同比保持增长,其中经过6至8月阶段性降温后,9月二手房成交量同环比均出现回升。

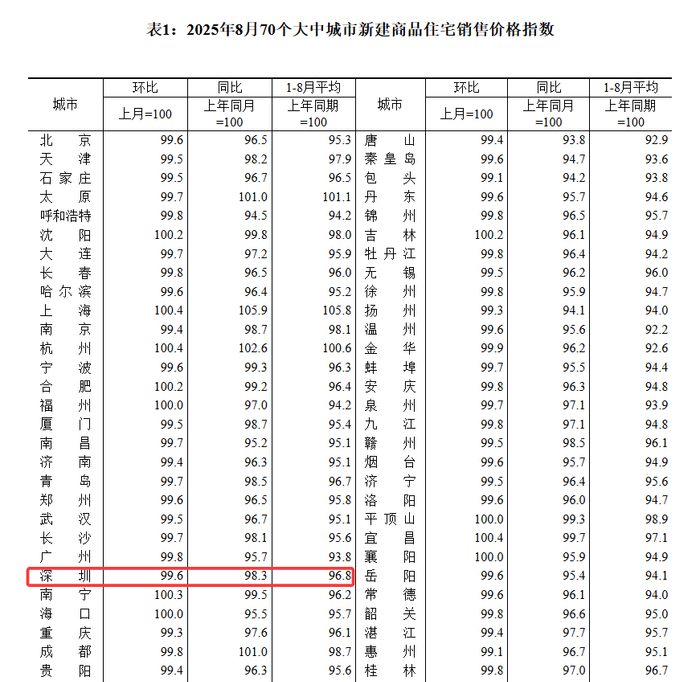

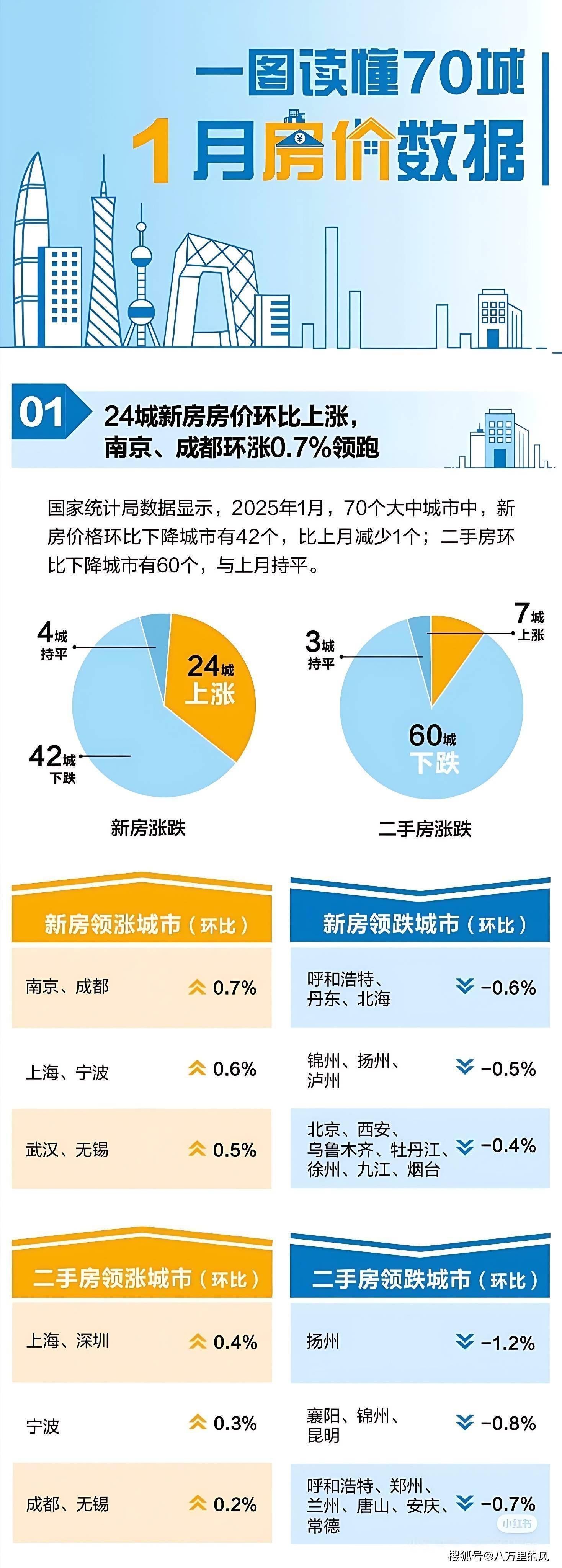

另据中国房地产指数系统百城价格指数对全国100个城市新建、二手住宅销售市场及50个城市租赁市场的调查数据,9月全国100个城市新建住宅平均价格为每平方米16926元,环比上涨0.09%。从涨跌城市个数看,26个城市环比上涨,67个城市环比下跌,7个城市持平。同比来看,全国100个城市新建住宅平均价格同比上涨2.68%,二手住宅平均价格为每平方米13381元,环比下跌0.74%,跌幅较上月收窄0.02个百分点。

责编:万健�t

校对:高源

版权声明

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

END

END