力芯微:2025年净利同比预降70%―73%

55125

2026年01月30日

(原标题:力芯微:2025年净利同比预降70%―73%)

图片来源于网络,如有侵权,请联系删除

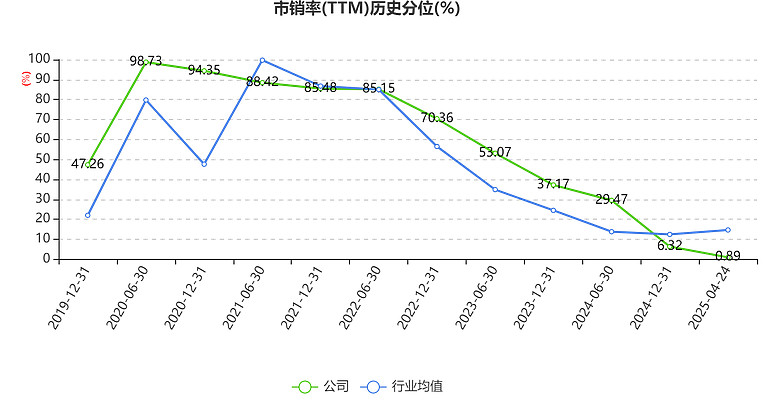

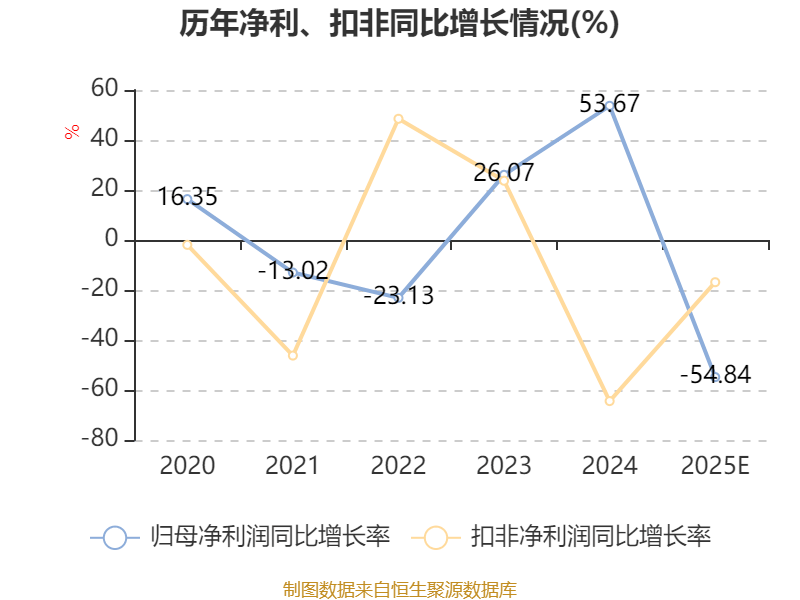

人民财讯1月30日电,力芯微(688601)1月30日发布2025年年度业绩预告,预计2025年净利润为3414万元到3714万元,同比减少70.49%到72.87%。公司受外部市场需求疲软、供应链成本波动及行业竞争加剧等因素影响,虽然报告期内销售量较上年有增长,但毛利率较上年同期有所下降,营业收入也略降2.41%左右。另外,公司在技术研发与市场布局上持续投入,导致归属于母公司所有者的净利润及扣除非经常性损益的净利润减少较多。

图片来源于网络,如有侵权,请联系删除