2026年1月份70个大中城市商品住宅销售价格变动情况

67618

2026年02月13日

(原标题:2026年1月份70个大中城市商品住宅销售价格变动情况)

图片来源于网络,如有侵权,请联系删除

表1:2026年1月70个大中城市新建商品住宅销售价格指数

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

| 城市 | 环比 | 同比 | 城市 | 环比 | 同比 |

| 上月=100 | 上年同月=100 | 上月=100 | 上年同月=100 | ||

| 北 京 | 99.7 | 97.6 | 唐 山 | 99.6 | 93.8 |

| 天 津 | 99.2 | 96.0 | 秦 皇 岛 | 99.5 | 95.1 |

| 石 家 庄 | 99.7 | 95.8 | 包 头 | 99.4 | 92.8 |

| 太 原 | 99.9 | 98.8 | 丹 东 | 99.8 | 97.3 |

| 呼和浩特 | 99.3 | 95.9 | 锦 州 | 99.6 | 96.8 |

| 沈 阳 | 99.8 | 99.6 | 吉 林 | 99.9 | 97.0 |

| 大 连 | 100.2 | 98.8 | 牡 丹 江 | 99.8 | 98.2 |

| 长 春 | 99.6 | 97.1 | 无 锡 | 99.8 | 95.0 |

| 哈 尔 滨 | 99.9 | 97.6 | 徐 州 | 99.1 | 94.5 |

| 上 海 | 100.0 | 104.2 | 扬 州 | 99.6 | 95.0 |

| 南 京 | 99.6 | 96.5 | 温 州 | 99.5 | 95.5 |

| 杭 州 | 99.7 | 102.4 | 金 华 | 99.4 | 96.1 |

| 宁 波 | 99.8 | 98.4 | 蚌 埠 | 99.5 | 96.1 |

| 合 肥 | 100.1 | 101.6 | 安 庆 | 99.7 | 96.4 |

| 福 州 | 99.5 | 96.7 | 泉 州 | 99.6 | 97.4 |

| 厦 门 | 100.1 | 97.0 | 九 江 | 99.7 | 96.4 |

| 南 昌 | 99.5 | 95.2 | 赣 州 | 99.5 | 96.0 |

| 济 南 | 99.6 | 97.2 | 烟 台 | 99.5 | 95.7 |

| 青 岛 | 99.4 | 97.5 | 济 宁 | 99.3 | 95.2 |

| 郑 州 | 99.6 | 94.3 | 洛 阳 | 99.5 | 96.1 |

| 武 汉 | 100.1 | 96.2 | 平 顶 山 | 99.7 | 98.3 |

| 长 沙 | 99.7 | 97.7 | 宜 昌 | 99.5 | 100.0 |

| 广 州 | 99.4 | 94.7 | 襄 阳 | 99.1 | 95.9 |

| 深 圳 | 99.6 | 95.1 | 岳 阳 | 99.6 | 95.3 |

| 南 宁 | 99.2 | 98.4 | 常 德 | 99.5 | 95.8 |

| 海 口 | 99.9 | 94.8 | 韶 关 | 99.8 | 98.3 |

| 重 庆 | 99.8 | 96.5 | 湛 江 | 99.5 | 96.2 |

| 成 都 | 99.4 | 96.9 | 惠 州 | 99.7 | 95.9 |

| 贵 阳 | 99.6 | 96.6 | 桂 林 | 99.4 | 95.2 |

| 昆 明 | 99.7 | 94.2 | 北 海 | 99.7 | 94.0 |

| 西 安 | 99.3 | 94.4 | 三 亚 | 100.0 | 99.1 |

| 兰 州 | 99.5 | 95.5 | 泸 州 | 99.3 | 93.9 |

| 西 宁 | 99.7 | 96.9 | 南 充 | 100.1 | 96.8 |

| 银 川 | 99.7 | 96.2 | 遵 义 | 99.8 | 97.1 |

| 乌鲁木齐 | 99.6 | 100.5 | 大 理 | 100.0 | 95.8 |

表2:2026年1月70个大中城市二手住宅销售价格指数

| 城市 | 环比 | 同比 | 城市 | 环比 | 同比 |

| 上月=100 | 上年同月=100 | 上月=100 | 上年同月=100 | ||

| 北 京 | 99.8 | 91.3 | 唐 山 | 99.3 | 91.6 |

| 天 津 | 99.3 | 94.1 | 秦 皇 岛 | 99.0 | 91.9 |

| 石 家 庄 | 99.8 | 94.7 | 包 头 | 99.0 | 91.8 |

| 太 原 | 99.4 | 95.1 | 丹 东 | 99.7 | 96.3 |

| 呼和浩特 | 99.5 | 94.4 | 锦 州 | 99.7 | 95.8 |

| 沈 阳 | 100.0 | 96.6 | 吉 林 | 99.8 | 95.5 |

| 大 连 | 99.6 | 94.5 | 牡 丹 江 | 99.7 | 96.9 |

| 长 春 | 99.8 | 95.4 | 无 锡 | 99.3 | 93.8 |

| 哈 尔 滨 | 99.8 | 95.0 | 徐 州 | 99.0 | 89.8 |

| 上 海 | 99.6 | 93.2 | 扬 州 | 100.4 | 93.3 |

| 南 京 | 99.8 | 91.4 | 温 州 | 99.4 | 93.4 |

| 杭 州 | 99.7 | 95.8 | 金 华 | 99.5 | 94.1 |

| 宁 波 | 99.7 | 93.1 | 蚌 埠 | 99.4 | 95.2 |

| 合 肥 | 99.4 | 92.5 | 安 庆 | 99.4 | 93.5 |

| 福 州 | 99.4 | 93.7 | 泉 州 | 99.7 | 95.2 |

| 厦 门 | 99.8 | 92.2 | 九 江 | 99.0 | 93.2 |

| 南 昌 | 99.0 | 93.1 | 赣 州 | 99.4 | 94.2 |

| 济 南 | 99.8 | 94.6 | 烟 台 | 99.6 | 93.1 |

| 青 岛 | 99.2 | 93.6 | 济 宁 | 99.5 | 93.4 |

| 郑 州 | 99.3 | 91.1 | 洛 阳 | 99.7 | 95.8 |

| 武 汉 | 99.4 | 90.8 | 平 顶 山 | 99.1 | 93.1 |

| 长 沙 | 99.2 | 91.8 | 宜 昌 | 99.7 | 95.6 |

| 广 州 | 99.3 | 91.7 | 襄 阳 | 99.2 | 93.0 |

| 深 圳 | 99.4 | 93.5 | 岳 阳 | 99.3 | 94.1 |

| 南 宁 | 99.3 | 93.6 | 常 德 | 99.4 | 92.1 |

| 海 口 | 99.3 | 93.9 | 韶 关 | 99.3 | 95.2 |

| 重 庆 | 99.5 | 93.9 | 湛 江 | 100.3 | 94.9 |

| 成 都 | 99.6 | 95.0 | 惠 州 | 99.3 | 93.0 |

| 贵 阳 | 99.5 | 94.8 | 桂 林 | 99.2 | 93.3 |

| 昆 明 | 99.4 | 92.8 | 北 海 | 98.8 | 93.0 |

| 西 安 | 99.2 | 90.6 | 三 亚 | 99.4 | 93.0 |

| 兰 州 | 99.3 | 94.3 | 泸 州 | 99.1 | 92.7 |

| 西 宁 | 99.6 | 98.1 | 南 充 | 99.3 | 95.1 |

| 银 川 | 99.3 | 93.0 | 遵 义 | 99.7 | 95.1 |

| 乌鲁木齐 | 99.5 | 95.2 | 大 理 | 99.2 | 94.0 |

表3:2026年1月70个大中城市新建商品住宅销售价格分类指数(一)

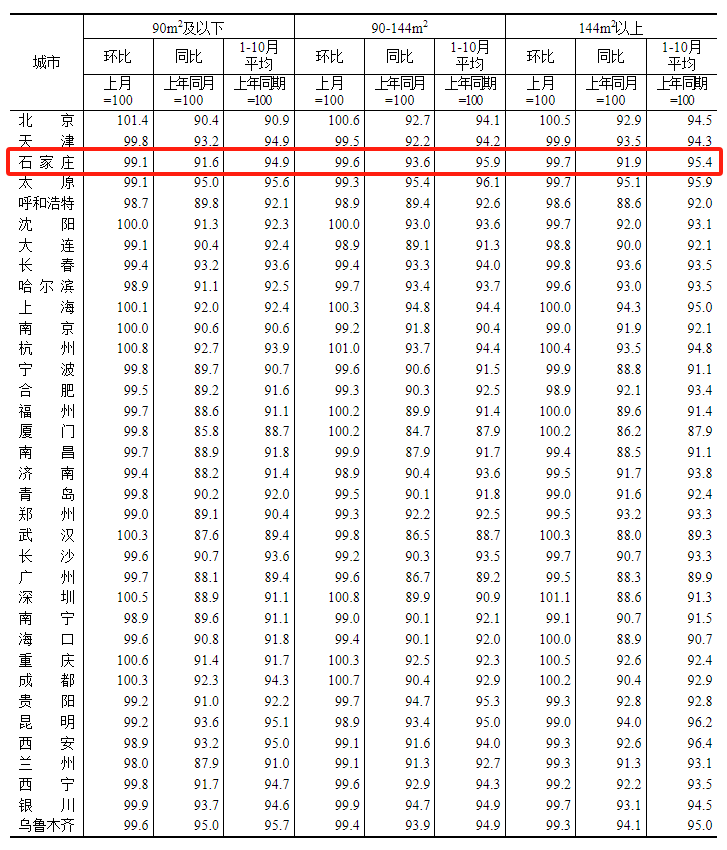

| 城市 | 90m2及以下 | 90-144m2 | 144m2以上 | |||

| 环比 | 同比 | 环比 | 同比 | 环比 | 同比 | |

| 上月=100 | 上年同月=100 | 上月=100 | 上年同月=100 | 上月=100 | 上年同月=100 | |

| 北 京 | 100.0 | 96.7 | 99.7 | 97.0 | 99.5 | 98.7 |

| 天 津 | 99.3 | 96.2 | 99.0 | 95.8 | 99.8 | 96.4 |

| 石 家 庄 | 99.9 | 96.1 | 99.8 | 96.2 | 99.5 | 95.2 |

| 太 原 | 100.0 | 98.2 | 99.9 | 98.6 | 100.0 | 99.0 |

| 呼和浩特 | 99.5 | 96.5 | 99.6 | 96.1 | 98.8 | 95.4 |

| 沈 阳 | 100.0 | 100.1 | 99.8 | 99.5 | 99.6 | 99.6 |

| 大 连 | 99.7 | 97.8 | 100.3 | 99.0 | 100.2 | 99.5 |

| 长 春 | 99.2 | 95.9 | 99.7 | 97.4 | 99.8 | 97.4 |

| 哈 尔 滨 | 99.7 | 96.2 | 99.8 | 97.7 | 100.2 | 98.2 |

| 上 海 | 100.1 | 103.0 | 99.8 | 103.2 | 100.3 | 105.9 |

| 南 京 | 99.8 | 96.8 | 99.4 | 96.2 | 99.9 | 97.0 |

| 杭 州 | 99.5 | 99.4 | 99.6 | 100.9 | 99.8 | 104.0 |

| 宁 波 | 99.5 | 97.7 | 99.7 | 97.7 | 99.9 | 99.3 |

| 合 肥 | 100.1 | 103.0 | 100.0 | 101.4 | 100.2 | 101.9 |

| 福 州 | 99.5 | 96.1 | 99.7 | 95.7 | 99.4 | 97.9 |

| 厦 门 | 99.6 | 96.0 | 100.1 | 97.4 | 100.5 | 96.8 |

| 南 昌 | 99.5 | 95.7 | 99.7 | 95.3 | 98.8 | 95.0 |

| 济 南 | 99.4 | 96.7 | 99.9 | 97.6 | 99.1 | 96.6 |

| 青 岛 | 99.4 | 96.6 | 99.5 | 97.6 | 99.2 | 97.5 |

| 郑 州 | 99.8 | 94.6 | 99.6 | 94.9 | 99.5 | 93.2 |

| 武 汉 | 100.2 | 96.9 | 100.0 | 95.9 | 100.1 | 96.9 |

| 长 沙 | 99.6 | 97.9 | 99.8 | 97.7 | 99.6 | 97.8 |

| 广 州 | 99.8 | 94.9 | 99.3 | 94.5 | 99.5 | 94.8 |

| 深 圳 | 99.9 | 95.2 | 99.4 | 94.8 | 99.8 | 95.7 |

| 南 宁 | 99.3 | 98.0 | 99.3 | 98.7 | 99.2 | 97.6 |

| 海 口 | 99.9 | 94.3 | 99.6 | 94.4 | 100.5 | 95.5 |

| 重 庆 | 100.0 | 97.1 | 99.7 | 96.2 | 99.9 | 97.0 |

| 成 都 | 99.7 | 97.9 | 99.5 | 96.4 | 99.4 | 97.5 |

| 贵 阳 | 99.4 | 94.7 | 99.5 | 97.1 | 100.4 | 95.3 |

| 昆 明 | 99.6 | 93.7 | 99.6 | 94.2 | 99.7 | 94.3 |

| 西 安 | 99.0 | 94.4 | 99.4 | 93.4 | 99.2 | 96.0 |

| 兰 州 | 99.7 | 94.9 | 99.5 | 95.6 | 99.2 | 95.2 |

| 西 宁 | 99.8 | 96.0 | 99.9 | 96.8 | 99.1 | 97.5 |

| 银 川 | 99.6 | 97.8 | 99.7 | 96.2 | 99.8 | 96.1 |

| 乌鲁木齐 | 99.9 | 100.9 | 99.6 | 100.4 | 99.3 | 100.7 |

表3:2026年1月70个大中城市新建商品住宅销售价格分类指数(二)

| 城市 | 90m2及以下 | 90-144m2 | 144m2以上 | |||

| 环比 | 同比 | 环比 | 同比 | 环比 | 同比 | |

| 上月=100 | 上年同月=100 | 上月=100 | 上年同月=100 | 上月=100 | 上年同月=100 | |

| 唐 山 | 99.4 | 94.0 | 99.8 | 93.7 | 99.2 | 93.9 |

| 秦 皇 岛 | 99.6 | 94.3 | 99.6 | 95.6 | 99.2 | 94.3 |

| 包 头 | 99.0 | 91.9 | 99.4 | 93.1 | 99.5 | 92.0 |

| 丹 东 | 99.9 | 96.9 | 99.7 | 97.6 | 99.9 | 96.7 |

| 锦 州 | 99.3 | 97.2 | 99.7 | 97.1 | 99.3 | 95.7 |

| 吉 林 | 99.7 | 96.6 | 100.0 | 97.1 | 99.8 | 97.2 |

| 牡 丹 江 | 99.8 | 97.4 | 99.9 | 98.6 | 99.5 | 96.6 |

| 无 锡 | 99.5 | 95.4 | 99.7 | 94.6 | 99.9 | 95.6 |

| 徐 州 | 98.9 | 94.7 | 99.0 | 94.2 | 99.2 | 95.1 |

| 扬 州 | 99.5 | 94.4 | 99.7 | 95.6 | 99.4 | 94.0 |

| 温 州 | 99.5 | 95.3 | 99.5 | 95.5 | 99.6 | 95.6 |

| 金 华 | 99.5 | 96.9 | 99.4 | 96.2 | 99.4 | 95.5 |

| 蚌 埠 | 99.9 | 96.9 | 99.4 | 96.5 | 99.6 | 95.4 |

| 安 庆 | 100.0 | 98.0 | 99.7 | 96.7 | 99.3 | 95.0 |

| 泉 州 | 100.0 | 98.4 | 99.5 | 96.7 | 99.8 | 98.4 |

| 九 江 | 99.6 | 96.1 | 99.7 | 96.2 | 99.8 | 97.4 |

| 赣 州 | 99.2 | 97.4 | 99.4 | 96.0 | 99.9 | 95.9 |

| 烟 台 | 99.7 | 95.8 | 99.6 | 95.9 | 99.4 | 95.3 |

| 济 宁 | 100.0 | 97.1 | 99.0 | 94.5 | 99.8 | 96.6 |

| 洛 阳 | 99.1 | 95.0 | 99.6 | 96.1 | 99.4 | 96.1 |

| 平 顶 山 | 99.6 | 99.2 | 99.7 | 98.1 | 99.8 | 98.7 |

| 宜 昌 | 99.9 | 100.2 | 99.4 | 99.8 | 99.8 | 100.6 |

| 襄 阳 | 98.7 | 94.5 | 99.1 | 95.9 | 99.3 | 96.3 |

| 岳 阳 | 98.9 | 94.8 | 99.6 | 95.2 | 99.7 | 95.6 |

| 常 德 | 99.3 | 95.4 | 99.4 | 95.8 | 99.7 | 96.2 |

| 韶 关 | 100.0 | 98.7 | 99.9 | 98.5 | 99.7 | 97.6 |

| 湛 江 | 99.4 | 97.2 | 99.5 | 96.0 | 99.4 | 96.0 |

| 惠 州 | 99.2 | 95.2 | 99.8 | 96.2 | 99.4 | 95.5 |

| 桂 林 | 99.3 | 95.4 | 99.4 | 95.2 | 99.5 | 94.9 |

| 北 海 | 99.6 | 93.7 | 99.8 | 94.6 | 99.5 | 93.9 |

| 三 亚 | 99.9 | 99.6 | 100.0 | 98.8 | 100.0 | 99.4 |

| 泸 州 | 99.0 | 94.2 | 99.3 | 93.8 | 99.4 | 94.1 |

| 南 充 | 100.4 | 97.2 | 100.0 | 96.8 | 99.7 | 96.1 |

| 遵 义 | 98.9 | 96.6 | 99.9 | 97.3 | 99.7 | 96.2 |

| 大 理 | 100.0 | 95.9 | 100.1 | 95.8 | 99.9 | 95.9 |

表4:2026年1月70个大中城市二手住宅销售价格分类指数(一)

| 城市 | 90m2及以下 | 90-144m2 | 144m2以上 | |||

| 环比 | 同比 | 环比 | 同比 | 环比 | 同比 | |

| 上月=100 | 上年同月=100 | 上月=100 | 上年同月=100 | 上月=100 | 上年同月=100 | |

| 北 京 | 100.0 | 90.1 | 99.7 | 91.7 | 99.5 | 93.4 |

| 天 津 | 99.5 | 94.2 | 99.2 | 93.9 | 99.6 | 94.2 |

| 石 家 庄 | 99.8 | 94.4 | 99.7 | 94.9 | 99.9 | 94.6 |

| 太 原 | 99.3 | 94.6 | 99.4 | 95.5 | 99.6 | 94.7 |

| 呼和浩特 | 99.9 | 94.6 | 99.3 | 94.1 | 99.5 | 94.9 |

| 沈 阳 | 99.9 | 96.5 | 100.1 | 96.5 | 99.7 | 97.5 |

| 大 连 | 99.3 | 93.8 | 99.7 | 94.8 | 99.8 | 95.4 |

| 长 春 | 99.7 | 95.7 | 100.0 | 95.6 | 99.7 | 94.2 |

| 哈 尔 滨 | 100.0 | 94.6 | 99.8 | 95.8 | 99.8 | 94.1 |

| 上 海 | 99.4 | 92.8 | 99.6 | 93.2 | 99.9 | 94.1 |

| 南 京 | 99.9 | 91.5 | 99.8 | 91.1 | 99.5 | 92.2 |

| 杭 州 | 99.4 | 95.7 | 99.9 | 96.0 | 99.8 | 95.5 |

| 宁 波 | 99.5 | 92.5 | 99.8 | 93.6 | 99.7 | 92.6 |

| 合 肥 | 99.2 | 92.5 | 99.4 | 92.3 | 99.6 | 93.3 |

| 福 州 | 99.7 | 93.4 | 99.1 | 93.6 | 99.6 | 94.7 |

| 厦 门 | 99.9 | 91.6 | 99.7 | 92.5 | 99.8 | 92.6 |

| 南 昌 | 99.3 | 93.2 | 99.1 | 92.8 | 98.4 | 93.7 |

| 济 南 | 100.2 | 96.7 | 99.7 | 94.0 | 99.8 | 94.3 |

| 青 岛 | 99.3 | 93.9 | 99.3 | 93.3 | 98.8 | 94.1 |

| 郑 州 | 99.3 | 91.4 | 99.2 | 90.9 | 99.4 | 91.1 |

| 武 汉 | 99.3 | 91.1 | 99.4 | 90.6 | 99.9 | 91.1 |

| 长 沙 | 98.9 | 91.7 | 99.2 | 91.7 | 99.4 | 92.0 |

| 广 州 | 99.3 | 91.8 | 99.3 | 91.7 | 99.4 | 91.5 |

| 深 圳 | 99.2 | 93.7 | 99.5 | 93.5 | 99.4 | 93.2 |

| 南 宁 | 99.0 | 92.7 | 99.4 | 94.1 | 99.5 | 93.1 |

| 海 口 | 99.6 | 93.7 | 99.2 | 94.1 | 99.3 | 93.8 |

| 重 庆 | 99.1 | 93.5 | 99.9 | 94.4 | 99.3 | 93.5 |

| 成 都 | 99.7 | 95.0 | 99.4 | 94.8 | 99.8 | 95.2 |

| 贵 阳 | 99.8 | 95.0 | 99.4 | 94.6 | 99.4 | 95.1 |

| 昆 明 | 99.2 | 92.7 | 99.4 | 93.3 | 99.4 | 92.1 |

| 西 安 | 99.4 | 91.5 | 99.3 | 89.9 | 99.0 | 91.3 |

| 兰 州 | 99.2 | 95.0 | 99.5 | 93.9 | 99.1 | 94.2 |

| 西 宁 | 99.6 | 98.6 | 99.7 | 98.5 | 99.3 | 95.8 |

| 银 川 | 99.5 | 94.3 | 99.4 | 92.8 | 99.0 | 92.5 |

| 乌鲁木齐 | 99.7 | 95.7 | 99.3 | 94.7 | 99.4 | 95.9 |

表4:2026年1月70个大中城市二手住宅销售价格分类指数(二)

| 城市 | 90m2及以下 | 90-144m2 | 144m2以上 | |||

| 环比 | 同比 | 环比 | 同比 | 环比 | 同比 | |

| 上月=100 | 上年同月=100 | 上月=100 | 上年同月=100 | 上月=100 | 上年同月=100 | |

| 唐 山 | 99.1 | 91.7 | 99.3 | 91.4 | 99.6 | 91.7 |

| 秦 皇 岛 | 99.1 | 91.5 | 99.0 | 92.3 | 98.9 | 91.4 |

| 包 头 | 98.8 | 92.4 | 99.1 | 91.3 | 99.0 | 91.6 |

| 丹 东 | 99.8 | 96.3 | 99.7 | 96.4 | 99.6 | 96.5 |

| 锦 州 | 99.2 | 95.9 | 99.9 | 95.8 | 99.9 | 95.6 |

| 吉 林 | 99.9 | 95.4 | 99.7 | 95.8 | 99.8 | 94.7 |

| 牡 丹 江 | 99.6 | 96.9 | 99.8 | 96.8 | 99.7 | 97.1 |

| 无 锡 | 99.3 | 93.2 | 99.2 | 93.7 | 99.5 | 94.8 |

| 徐 州 | 99.0 | 89.1 | 99.1 | 90.1 | 98.9 | 89.4 |

| 扬 州 | 100.1 | 92.2 | 100.5 | 93.9 | 100.6 | 93.7 |

| 温 州 | 99.3 | 93.5 | 99.4 | 93.4 | 99.4 | 93.3 |

| 金 华 | 99.5 | 93.6 | 99.4 | 94.4 | 99.6 | 94.1 |

| 蚌 埠 | 99.5 | 94.4 | 99.3 | 95.5 | 99.5 | 94.2 |

| 安 庆 | 99.4 | 93.1 | 99.4 | 93.9 | 99.0 | 92.0 |

| 泉 州 | 99.5 | 94.5 | 99.7 | 95.2 | 99.8 | 95.9 |

| 九 江 | 99.1 | 94.0 | 98.9 | 93.1 | 98.9 | 92.9 |

| 赣 州 | 99.6 | 93.9 | 99.4 | 94.6 | 99.2 | 93.1 |

| 烟 台 | 99.4 | 91.0 | 99.7 | 93.7 | 99.5 | 93.8 |

| 济 宁 | 99.3 | 91.5 | 99.6 | 93.5 | 99.4 | 94.0 |

| 洛 阳 | 99.5 | 94.7 | 99.7 | 96.3 | 99.9 | 95.8 |

| 平 顶 山 | 99.3 | 93.7 | 99.1 | 92.6 | 99.0 | 94.3 |

| 宜 昌 | 99.9 | 95.1 | 99.7 | 95.9 | 99.5 | 95.1 |

| 襄 阳 | 98.7 | 93.3 | 99.3 | 92.8 | 99.3 | 93.5 |

| 岳 阳 | 99.1 | 94.5 | 99.3 | 93.9 | 99.4 | 94.5 |

| 常 德 | 99.2 | 92.0 | 99.5 | 91.8 | 99.4 | 92.8 |

| 韶 关 | 99.2 | 94.8 | 99.3 | 95.4 | 99.3 | 95.0 |

| 湛 江 | 100.4 | 94.8 | 100.2 | 94.9 | 100.6 | 94.8 |

| 惠 州 | 99.5 | 93.6 | 99.2 | 92.7 | 99.5 | 93.2 |

| 桂 林 | 99.3 | 93.4 | 99.2 | 93.2 | 99.2 | 93.5 |

| 北 海 | 98.8 | 92.8 | 98.7 | 93.0 | 99.0 | 93.4 |

| 三 亚 | 99.3 | 93.7 | 99.6 | 92.6 | 99.3 | 92.4 |

| 泸 州 | 99.2 | 92.9 | 99.0 | 92.5 | 99.4 | 93.6 |

| 南 充 | 99.2 | 95.2 | 99.4 | 95.2 | 99.1 | 94.5 |

| 遵 义 | 99.7 | 94.6 | 99.8 | 95.5 | 99.6 | 94.0 |

| 大 理 | 99.2 | 93.6 | 99.2 | 94.7 | 99.3 | 93.6 |

附注:

1.调查范围:各城市的市辖区,不包括县。

2.调查方法:新建商品住宅销售价格调查为全面调查,基础数据采用当地房地产管理部门的网签数据;二手住宅销售价格调查为重点调查和典型调查相结合,基础数据来源于房地产经纪机构或房屋居住服务平台等相关企业上报和调查员实地采价。

3.价格指数的计算方法详见《房地产价格统计报表制度》。

4.如某城市当月无成交,则视为价格水平总体无变动。

5.按照统计制度规定,2026年1月起,70个大中城市房地产价格统计调查开始使用2025年作为新一轮对比基期,各城市基本分类权数有所调整,以更好反映住宅销售结构变动。经测算,本次基期轮换对70个大中城市商品住宅销售价格各月同比指数影响平均在0.03个百分点以内。