德硕科技北交所上会审核:暗藏家族治理、财务与合规等多重风险

(原标题:德硕科技北交所上会审核:暗藏家族治理、财务与合规等多重风险)

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

中国产经观察消息:2026年3月5日,浙江德硕科技股份有限公司(以下简称“德硕科技”)即将迎来北交所上市审核的关键时刻。然而,在这看似充满希望的背后,德硕科技却隐藏着诸多问题,这些问题如同阴霾,笼罩在其上市之路之上,让人对其未来能否顺利登陆北交所充满疑虑。

图片来源于网络,如有侵权,请联系删除

家族治理:权力集中下的潜在危机

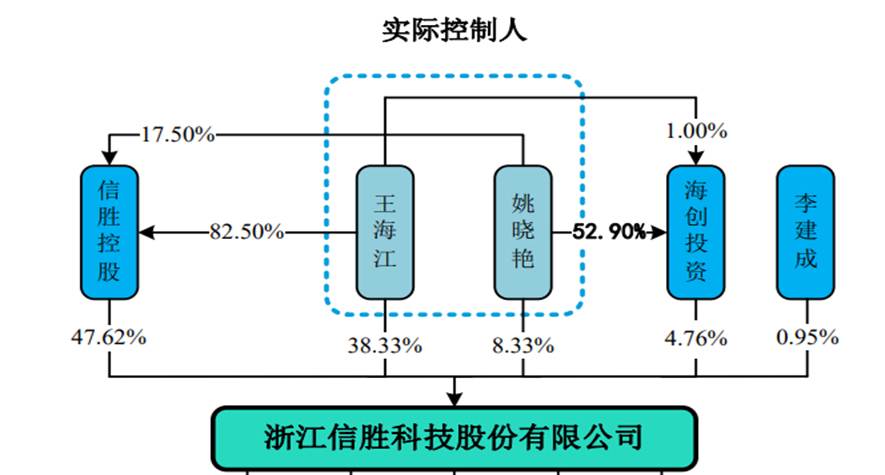

德硕科技是一家典型的家族企业,实际控制人李跃辉、曹美芬夫妇合计控制公司96.2%的股份,股权高度集中。这种股权结构使得公司在决策过程中极易受到家族意志的影响,缺乏有效的制衡机制。

在企业管理层面,李跃辉任公司董事长、总经理,曹美芬任公司董事、总经理助理,家族成员占据公司核心管理岗位。这种“家长制”的管理模式,可能导致公司在战略规划、日常运营等方面缺乏科学性和客观性。例如,在重大投资决策、人事任免等关键事项上,可能更多地考虑家族利益,而非公司的长远发展和全体股东的利益。一旦家族内部出现利益分歧或矛盾,将直接影响公司的稳定运营,甚至可能引发内部管理混乱,给公司带来不可估量的损失。

此外,家族企业的治理结构往往不够透明,信息披露可能存在不充分、不及时的问题。这会增加外部投资者了解公司真实情况的难度,降低市场对公司的信任度,不利于公司在资本市场上的长期发展。

关联交易:利益输送的隐忧

德硕科技的关联交易问题一直是监管层关注的焦点。2022年到2025年上半年,公司向关联方采购金额分别为2261.49万元、2845.65万元、3394.81万元和1444.93万元,占当期采购总额的比例分别为4.58%、4.84%、4.54%和4.12%。虽然从占比来看,关联采购金额并非占据绝对主导地位,但其中存在的风险不容忽视。

以贝朗齿轮为例,这家成立时间较短的企业迅速成为德硕科技的主要供应商,引发了诸多质疑。根据产业链惯例,一家新设企业能迅速获得大量订单,通常与其核心团队来自德硕科技或相关方有关。尽管德硕科技在回复中极力撇清关联关系,但监管层仍要求其说明贝朗齿轮成立时间较短即成为公司主要供应商的原因及合理性,以及相关企业是否由公司实际控制人实际控制。这表明监管层对这种看似不合理的关联交易存在高度警惕,担心其中可能存在利益输送、损害公司及其他股东利益的行为。

同时,洪铭齿轮、贝朗齿轮等主要供应商的关联采购规模与关联方经营能力是否匹配,是否与公司其他客户及供应商存在交易或资金往来情况,是否存在为公司代垫成本费用等利益输送行为,也是亟待解答的问题。如果关联交易不公允,将导致公司采购成本虚高或虚低,影响公司的利润水平和财务状况的真实性。而且,关联交易还可能成为公司调节业绩的工具,在需要时通过关联方之间的交易来粉饰财务报表,误导投资者。

存贷双高:违背商业逻辑的怪象

德硕科技存在明显的“存贷双高”现象,引发了市场的广泛关注。2022年到2024年,公司货币资金余额分别为7938.44万元、1.55亿元、2.47亿元;与此同时,长期借款分别为1300.00万元、5816.28万元、1.17亿元,呈现同步增长趋势。然而,利息收入与利息费用的关系却出现了异常。

2023年,长期借款从1300万元增至5816万元,增幅达347%,但利息费用却从357万元降至239万元,下降33%。2024年,长期借款从5816万元增至1.17亿元,再次翻倍,按理说利息支出应大幅增加,但利息费用居然纹丝不动――仅从238.54万元微增至241.47万元。这种借款规模与利息费用变动不匹配的情况,不符合基本的商业逻辑。通常,借款规模翻倍意味着利息支出应相应增加,除非大量借款是在期末才集中到位。但2024年全年借款几乎翻倍,全年平均借款余额远超2023年,利息支出却基本持平,这只有两种可能:要么是存在大量的利息费用资本化,计入在建工程或固定资产成本;要么是这些借款利率极低甚至为零,而这在商业银行贷款中几乎不可能。这种财务指标异常信号,让市场对公司的财务数据真实性产生了质疑。

应付票据与应付账款失衡:现金流的隐忧

2022年到2025年上半年,德硕科技应付票据余额分别为2.05亿元、2.33亿元、3.22亿元和3.21亿元,应付账款余额分别为1.77亿元、1.93亿元、2.55亿元和2.55亿元。值得注意的是,2024年末应付票据达3.22亿元,竟大于应付账款余额2.55亿元,这在制造业企业中较为罕见。应付票据通常需要缴纳30% - 50%的保证金,这意味着公司有大笔资金沉淀在银行,却同时举借高额长期借款。这种左手存保证金开票,右手借钱付利息的行为,如果不是因为银行授信强制要求,就是对自身现金流极度不自信的表现。相关票据是否存在兑付压力,也成为监管层关注的重点问题。如果票据无法按时兑付,将影响公司的商业信用,甚至可能引发连锁反应,导致供应商停止供货、银行收紧信贷等,给公司带来严重的经营危机。

社保公积金缴纳问题:员工权益的漠视

德硕科技在员工社会保险和住房公积金缴纳方面存在严重瑕疵。截至2025年6月末,公司应缴养老保险的人数是1278人,但实际只交了1020人,超过250人被“战略性放弃”;公积金实缴人数1015人,未缴人数高达263人。公司给出的理由永远是那老三样:新员工没赶上、农村户口不想交、员工自愿放弃。然而,根据《最高人民法院关于审理劳动争议案件适用法律问题的解释(二)》第十九条明确规定,劳动者承诺放弃社保的约定无效。这意味着,一旦发生工伤或劳资纠纷,公司不仅要补缴所有费用,还要承担滞纳金和罚款。

对于一家拥有大量生产人员的劳动密集型企业,工伤保险的替代问题更为突出。公司对未缴纳工伤保险的员工购买商业保险替代,但商业意外险的赔付额度通常有限,而工伤死亡的赔偿标准(一次性工亡补助金)2025年已接近100万元。一旦发生工亡事故,商业险赔付与法定赔付之间的巨大差额,将由企业承担。这无异于在企业经营现场埋下了一颗随时可能引爆的财务地雷,不仅会影响公司的财务状况,还会损害公司的社会形象和声誉。

技术掉队:市场竞争的困境

在电动工具行业“无绳化、锂电化”的技术革命浪潮中,德硕科技却显得有些掉队。报告期内,公司交流电动工具(插电款)仍占据其主营收入的90%以上,而代表未来趋势的锂电产品占比仅徘徊在7%左右。与此同时,公司的研发费用率也呈现持续走弱态势,报告期内分别为3.04%、2.44%、2.2%和2.11%,远低于同行业可比公司均值的4.12%、5.24%、4.27%和4.04%。

研发费用率低意味着公司在技术创新方面的投入不足,可能导致公司产品技术落后,无法满足市场对高性能、智能化电动工具的需求。在激烈的市场竞争中,技术掉队将使公司逐渐失去市场份额,被竞争对手超越。而且,公司发明专利中有9项为继受取得,这也引发了监管层对公司自主研发能力的质疑。如果公司不能加大研发投入,提升自身的技术创新能力,未来的发展将面临巨大的挑战。

德硕科技在北交所上会审核前暴露出的家族治理、关联交易、财务异常、合规瑕疵以及技术掉队等多重风险点,犹如悬在公司头顶的达摩克利斯之剑。如果不能有效解决这些问题,其上市之路必将充满坎坷,即使成功上市,未来的发展也将面临诸多不确定性。

编辑:王宇