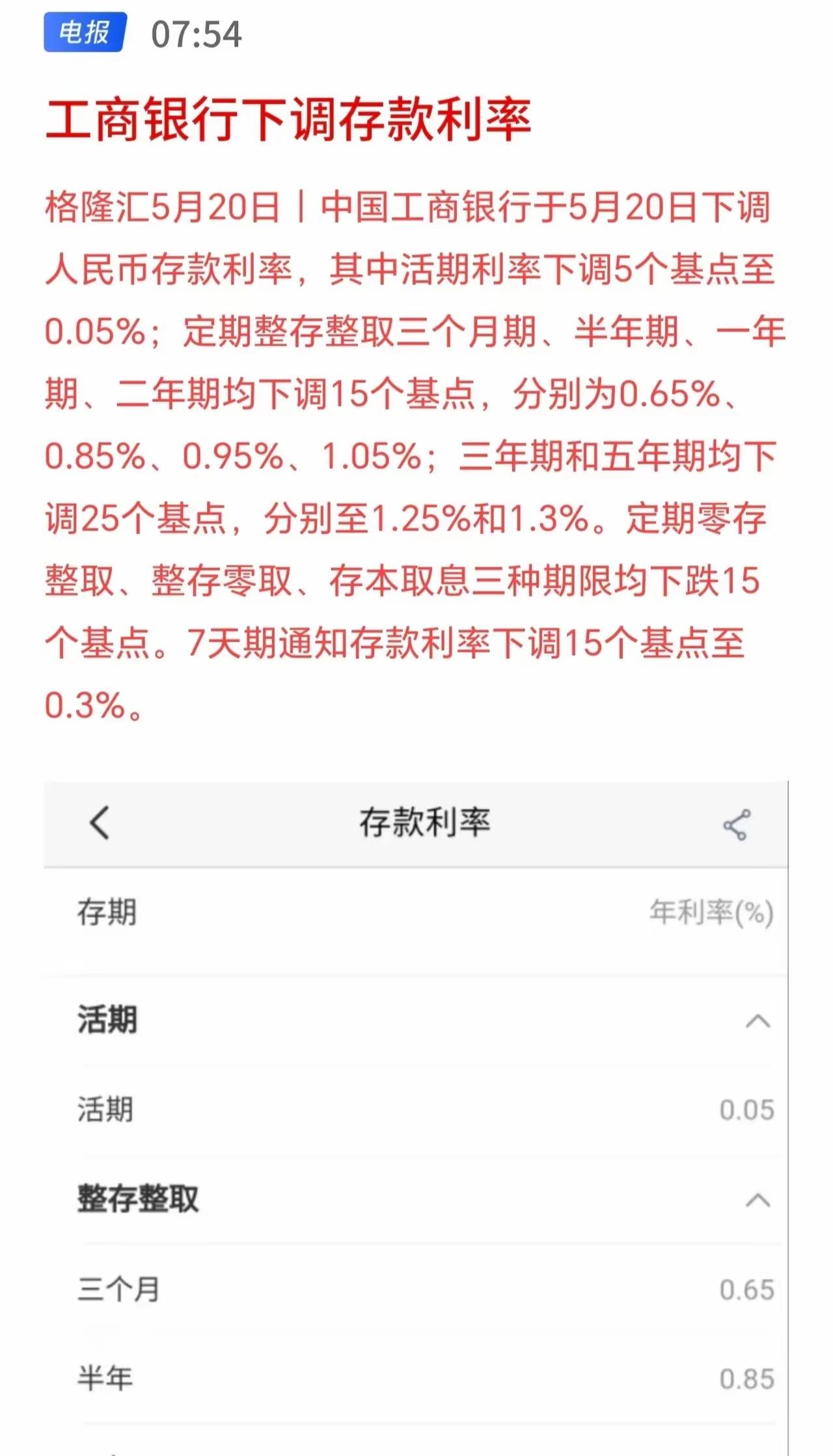

政策加码护航 企业迅捷布局 智能体成拉动制造业转型新引擎

潘悦 制图

图片来源于网络,如有侵权,请联系删除

2026年开年,工业智能体发展迎来政策与产业共振的“黄金期”。工业和信息化部等八部门联合印发《“人工智能+制造”专项行动实施意见》,明确了2027年前推出1000个高水平工业智能体的核心目标,为产业发展注入了强劲动力。在此背景下,美的、海尔等制造业龙头及产业链企业加速布局,以全场景智能体矩阵为核心推进智能制造落地。

图片来源于网络,如有侵权,请联系删除

业界认为,政策红利的持续释放与企业实践的深度落地形成双向赋能,推动工业智能体从单点试点迈向规模化普及,成为驱动制造业从“规模扩张”向“质量跃升”转型、培育新质生产力的核心驱动力。

图片来源于网络,如有侵权,请联系删除

政策再加码

2026年开年,工业智能体领域迎来国家级顶层设计、地方落地细则、两会定调的三重政策加码。

1月,工信部等八部门联合印发的《“人工智能+制造”专项行动实施意见》提出,到2027年,推动3-5个通用大模型在制造业深度应用,形成特色化、全覆盖的行业大模型,推出1000个高水平工业智能体,打造100个工业领域高质量数据集,推广500个典型应用场景。

与此同时,深圳、重庆等多地开年后也迅速出台配套政策,聚焦资金奖补、算力支持、场景开放等方向,为工业智能体落地提供精准保障。

3月5日,政府工作报告提出:深化拓展“人工智能+”,促进新一代智能终端和智能体加快推广。

国际数据公司(IDC)中国高级研究经理杜雁泽在接受《经济参考报》记者采访时称:“工业智能体正在成为‘AI+制造’的核心抓手,本质原因在于其角色已经从‘被动工具’转变为‘可自主执行的数字员工’。当前,越来越多企业开始关注AI的投入产出比,核心诉求从‘是否要做AI’转向‘AI如何真正帮助提质、降本、增效’。”

IDC发布的2025年中国工业企业调研显示,已应用大模型及智能体的企业比例,从2024年的9.6%快速提升至2025年的47.5%;其中,在研发、制造、供应链等多个环节同时应用的企业比例也从1.7%跃升至35%。这意味着,工业智能体正在从单点试验走向跨环节协同应用。

专家认为,政策赋能将加速智能体在研发、生产、供应链等全价值链的渗透,推动制造业从“自动化”迈向“自主化”,催生黑灯工厂、柔性制造等新型生产形态,重塑产业竞争优势。

企业加速布局

IDC预测,到2028年,中国工业企业AI支出规模将接近900亿元人民币,年复合增长率达到37.7%,这意味着AI已经从“概念投入期”进入“可规模化扩展期”。从增长区间看,在政策持续推动、企业投资回报率(ROI)逐步清晰的前提下,未来3至5年,中国“AI+制造”市场保持35%左右的年复合增长率是相对合理且可持续的区间。

伴随“AI+制造”产业链的持续进阶,从制造业龙头到产业链企业,都在以全场景智能体矩阵为核心,加速智能制造落地。

2026年1月,美的旗下美云智数对外发布了美擎AIGC3.1平台及智能体工厂解决方案,构建起覆盖研发、制造、供应链、营销、管理全价值链的智能体矩阵,累计落地158个核心场景。美的方面称,在制造端,通过TPM、模具等智能体实现设备故障预测与工艺优化,可助力OEE(设备综合效率)提升30%、点检效率翻倍;在供应链端,智能体实现端到端交货周期缩短39%,库存周转天数减少30%。

海尔智家也宣布,通过超级智能体“智小能”实现全员AI化,技术创造与应用双轨并行,研发效率提升90%,采购成本降低10%,办公效率提升80%,推动人与AI协同进化的全新工作模式。

专注于激光雕刻机赛道的深圳科技企业xTool也于1月份正式发布全球首个AI创作智能体——AImake。作为行业首个具备“制造语境感知”的智能体,AImake实现了从自然语言创意到可加工设计图纸的瞬间转化,极大压缩了非专业用户进入激光制造领域的技术门槛。

3月份,华为聚焦破解AI智能体落地困境,推出了AI数据平台,为企业数智化转型筑牢数据基座。

此外,上市公司威士顿近日也在互动平台上透露,威士顿工业AI智能体软件,能够满足工业企业应用场景需要,它改变了软件产品的人机交互模式,进一步推动了产品的技术升级,并丰富了公司的产品线。

汉得信息表示,公司拥有自建的“得灵”B端AI应用体系,其中“灵手”业务智能体系列,包括制造、营销、财务、供应链、人事、综合运营企业等各个业务场景的AI智能体,正陆续在头部客户实际场景中落地。

规模化落地障碍待破

业界认为,在政策助力下,工业智能体正加速落地,推动智能制造转型升级,但在规模化落地过程中,仍面临技术适配、数据基础、成本收益、生态协同等多个难题,这些问题相互交织,成为制约其从试点走向普及的关键障碍。

业内专家指出,工业智能体的研发与部署需要算力、算法、人才等多重投入,存在技术壁垒高、资金投入大、数据安全风险高等痛点,包括工业大模型的训练算力成本、定制化开发费用、专业运维人员成本等,对中小企业而言负担较重。

“中短期内,‘AI+制造’产业升级面临的最核心、最迫切的挑战,仍然主要来自‘市场侧’而非‘技术侧’。”杜雁泽表示,一方面,中国制造企业对AI的认知和热情持续高涨,政策支持、开源技术生态和人才供给也在不断改善;另一方面,企业普遍面临利润空间承压、预算趋紧的现实约束,这使得其对AI应用的付费意愿和投资节奏更加谨慎。

具体来看,杜雁泽认为,当前的核心制约主要体现在以下几个方面:企业ROI压力较大,AI项目必须更快、更明确地体现业务价值;市场竞争过于激烈,同质化方案和价格竞争压缩了厂商的可持续投入能力;供需匹配仍不充分,真正“懂智能、熟行业”的产品和服务仍然稀缺。

此外,也有业内人士表示,部分制造企业尤其是中小企业,工业数据存在碎片化、标准化程度低、安全管理不规范等问题,难以满足AI模型训练与应用需求;同时工业AI的标准体系、评估体系尚未完全统一,不同企业的系统接口、数据格式不兼容,增加了AI应用的集成成本与落地难度。(记者 李保金)

【责任编辑:冉晓宁】