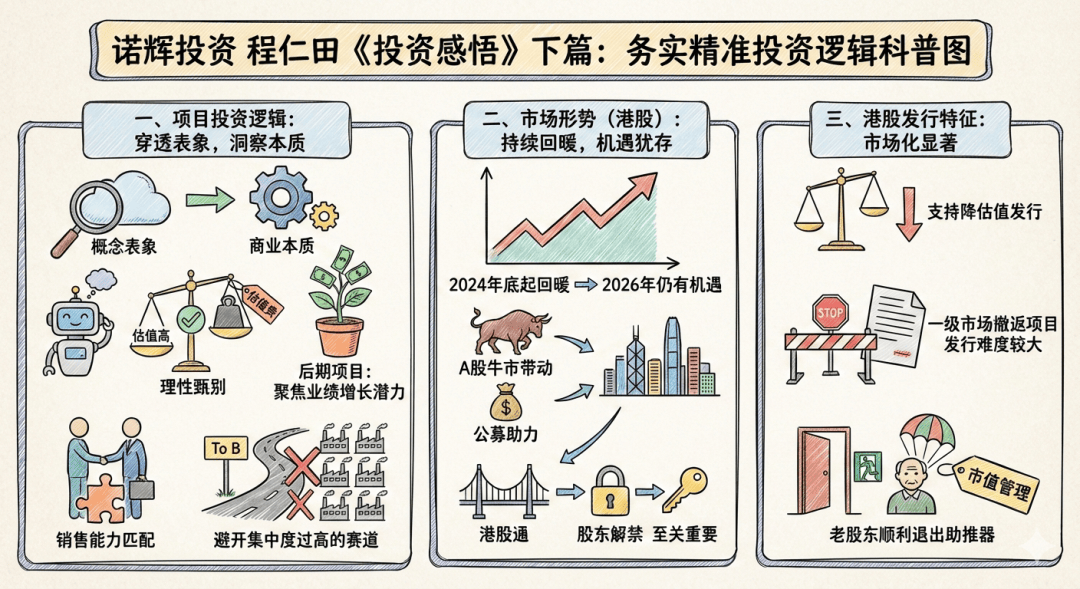

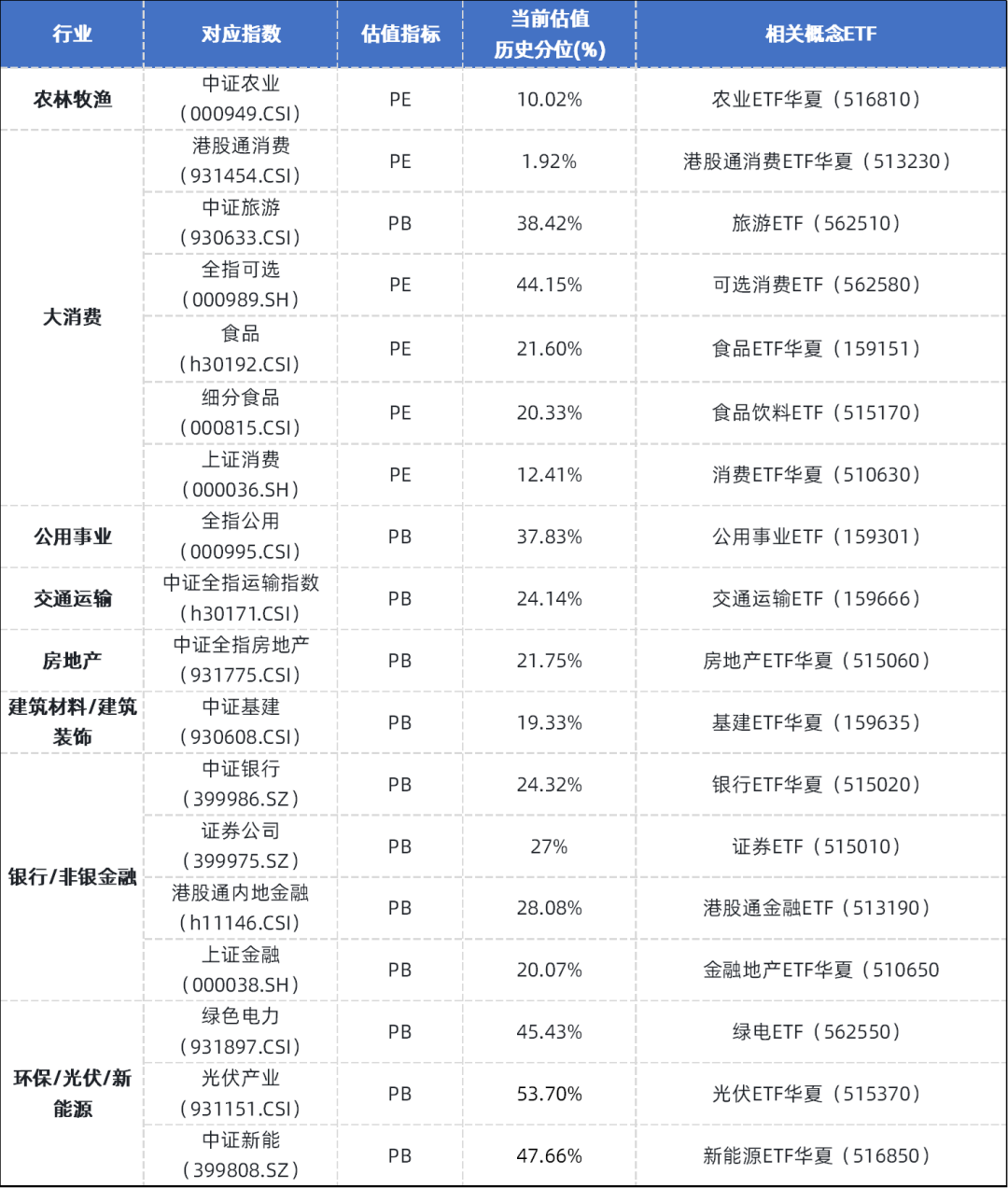

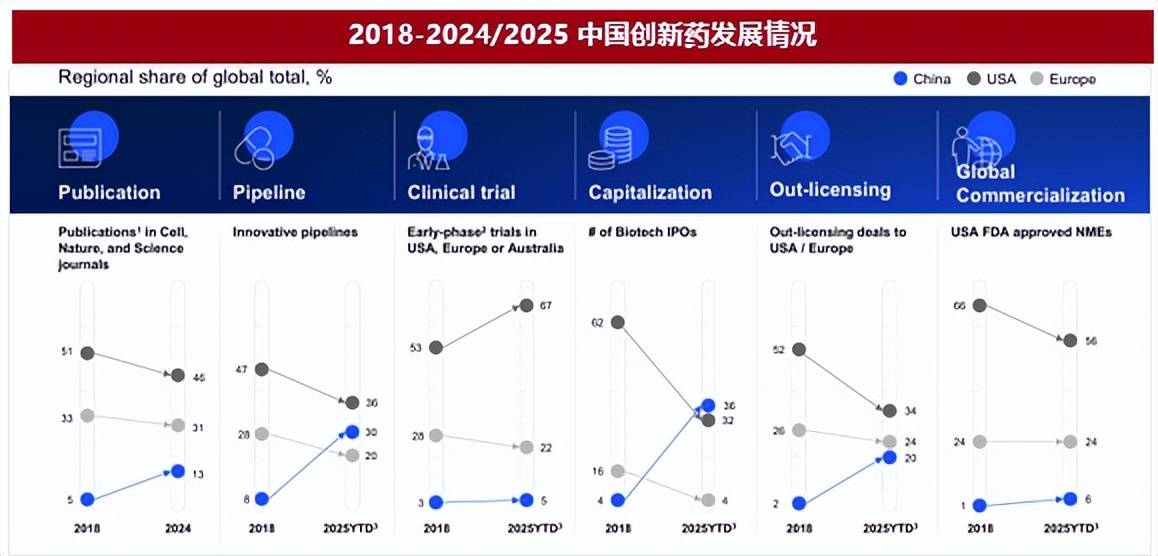

图片来源于网络,如有侵权,请联系删除

中国股权投资行业在经历规范整顿与结构优化后,已从粗放增长转向高质量发展阶段。2026年,行业在服务国家创新驱动战略、助力现代化产业体系建设的使命驱动下,正加速构建“募投管退”全链条的规范化生态。政策层面,《私募投资基金监督管理条例》等制度落地,推动行业诚信体系持续夯实;市场层面,资金端呈现显著的“国资化”特征,投资端聚焦硬科技与专精特新领域,退出端形成“IPO+并购+S基金”多元化路径。

图片来源于网络,如有侵权,请联系删除

一、宏观环境分析

(一)政策环境:支持性政策持续加码,监管框架日益完善

国家战略导向明确

“十四五”规划收官与“十五五”谋篇布局期,科技创新、绿色低碳、数字经济、共同富裕等战略持续深化。政策对“卡脖子”技术攻关、数据要素市场化、专精特新企业培育的支持力度显著增强。例如,2026年广东省发布《金融支持企业开展产业链整合兼并行动方案》,明确通过并购重组推动产业升级,为股权投资退出提供新路径。

监管体系规范化升级

全面注册制改革深化拓宽IPO通道,并购重组规则优化降低交易成本,S基金(二手份额转让)试点在区域性股权市场落地,形成覆盖全生命周期的退出生态。2026年,证监会推动跨境投融资便利化措施,吸引长期资本入市,同时强化对国资LP的合规性要求,确保资金投向与国家战略高度契合。

(二)经济环境:产业链韧性提升,结构性机会涌现

新发展格局催生投资需求

在全球产业链供应链重构背景下,中国制造业向高端化、智能化转型,催生大量技术升级与产能整合需求。例如,长三角地区通过“飞地经济”模式,联合东部资本与中西部技术资源,推动装备制造企业智能化改造,为股权投资提供区域协同机遇。

消费升级与产业升级双轮驱动

服务消费成为政策发力重点,2026年“以旧换新”、消费贷贴息等政策延续,同时“增收计划”提升居民消费能力。生物医药、新能源、智能电车等新兴产业与银发经济、心理健康等“幸福产业”形成投资双主线,体现资本对社会价值的关注。

(三)技术环境:科技深度赋能投资全流程

AI与大数据重构决策逻辑

AI算法通过多维度数据分析识别潜在标的,自然语言处理技术解析企业专利与市场动态,机器学习模型预测技术成熟度与商业化前景。例如,某机构开发的AI投研系统,可在一周内完成对数千个项目的分析,显著提升投资效率。

区块链技术提升交易透明度

智能合约实现投资条款自动执行,降低道德风险;区块链平台整合产业链数据,构建企业竞争力评估体系。2026年,北京、上海等地试点股权份额登记与转让的区块链应用,推动S基金市场从“补充工具”迈向“主流选择”。

(一)资金端:国资主导与耐心资本崛起

国资LP占比超八成

根据中研普华产业研究院《》显示:政府引导基金、国有控股机构及金融资产投资公司(AIC)成为募资端核心力量,其出资占比超市场总规模的八成。例如,2026年广东省募资额中,地方国资与AIC合作基金贡献超60%,形成“央地合作”激活地方生态的典型模式。

长期资本匹配硬科技投资周期

全国社保基金、国家创投引导基金等“耐心资本”实质性落地,要求单支基金70%资金投向种子轮至A轮的早期科技企业。这一导向推动投资阶段全面前置化,2026年A轮及早期融资交易占比达62%,亿元级以内小额投资超67%。

(二)资产端:硬科技与专精特新成核心赛道

投资逻辑从财务回报转向战略价值

机构通过董事会席位推动被投企业制定碳中和路线图,将ESG指标纳入估值模型。例如,某新能源基金在投资光伏企业时,要求其建立全生命周期碳管理体系,确保社会效益与经济效益双赢。

区域集聚效应显著

长三角地区凭借产业基础与资本活跃度,成为硬科技投资核心区域,获投案例占全国总量的40%以上;中西部地区通过“飞地经济”与跨省基金模式加速崛起,川渝地区联合设立的产业升级基金,推动本地装备制造企业向智能化转型。

(三)退出端:多元化路径缓解流动性压力

IPO仍是核心渠道,但估值逻辑生变

2026年,A股与港股IPO市场稳步回暖,全年中企境内外上市数量同比增长15%,但市场更注重企业真实成长性与估值合理性。例如,科创板“1+6”改革方案强化信息披露要求,倒逼机构从“Pre-IPO套利”转向全生命周期陪伴。

并购与S基金成为重要补充

并购重组新规发布后,VC/PE积极与项目方协商退出方案,2026年前三季度并购退出案例数同比激增84%;S基金在政策助推下迎来机遇,险资、资管、银行理财子公司加速入场,形成“母基金撬动+直投示范”的退出生态。

(一)投资主题:紧扣国家战略,聚焦“新质生产力”

硬科技领域持续加码

人工智能、量子计算、生物技术、新能源等方向涌现大量创新机会,机构从“跟投”转向“领投”,通过深度参与技术路线选择与商业化验证构建壁垒。例如,在智能驾驶领域,机构与科研团队共同探索大模型、自动驾驶等前沿技术的商业化路径。

绿色经济与数字经济融合发展

新型储能、循环经济、碳管理技术等绿色领域,与工业互联网、数据安全、智能网联等数字经济赛道形成交叉投资机会。2026年,某生物科技公司通过股权融资,成功实现新一代基因检测技术的商业化,体现“科技+产业”的融合趋势。

(二)竞争策略:生态化、专业化与国际化并行

头部机构构建产业生态

通过搭建产业资源平台,整合技术、人才、供应链等核心要素,形成“技术评估+市场验证”的双轮驱动模式。例如,某头部机构联合高校、科研院所建立联合实验室,加速技术成果转化,提升项目成功率。

中小机构聚焦垂直细分领域

在合成生物、商业航天、量子科技等前沿赛道建立深度认知壁垒,通过“投资+深度赋能”模式提升项目价值。例如,某机构专注商业航天领域,通过提供卫星制造、太空光伏等产业链资源,助力被投企业快速成长。

(三)区域格局:多极联动与特色互补

核心区域持续引领

长三角、粤港澳大湾区依托科创资源与金融要素集聚保持领先,2026年广东投资案例数超1800起,总投资金额突破千亿元大关;京津冀协同效应释放,北京在人工智能、生物医药等领域形成产业集群。

新兴区域加速崛起

成渝地区双城经济圈、中部城市群等依托产业转移与政策红利,吸引力稳步提升。例如,武汉、郑州等城市通过优化营商环境、出台税收优惠等措施,吸引大量股权投资机构布局高端制造、新材料等领域。

(一)LP优化资产配置结构

关注管理人长期业绩稳定性、团队专业深度与ESG实践,分散布局不同策略、区域的优质基金;积极了解S基金等创新工具,提升组合流动性与抗风险能力;与管理人建立深度沟通,共同关注项目长期价值创造。

(二)企业聚焦核心技术创新与资源整合

夯实可持续竞争力,主动研究资本偏好,选择理念契合、能提供产业资源的合作伙伴;善用股权融资带来的战略赋能,而不仅是资金补充;持续完善公司治理与信息披露,增强资本信任基础。

(三)市场新人系统构建知识体系

从行业研究、投资分析等基础岗位扎实起步,系统构建财务、法律、产业知识体系;密切关注国家政策与科技前沿动态,培养批判性思维、沟通协作与终身学习能力;在实践中积累经验,逐步融入专业网络,树立职业信誉。

2026—2030年,中国股权投资行业将在服务实体经济、驱动科技创新、促进共同富裕的征程中扮演愈发关键的角色。竞争格局的优化与发展趋势的演进,将推动行业迈向更规范、更专业、更可持续的新阶段。唯有坚守价值初心,拥抱变革,深化协同,方能于时代变局中把握机遇,与创新企业共成长,与中国经济高质量发展同频共振,书写资本赋能实体经济的新篇章。

如需了解更多股权投资行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。