2026年1月CPI、PPI传递新信号

(原标题:2026年1月CPI、PPI传递新信号)

图片来源于网络,如有侵权,请联系删除

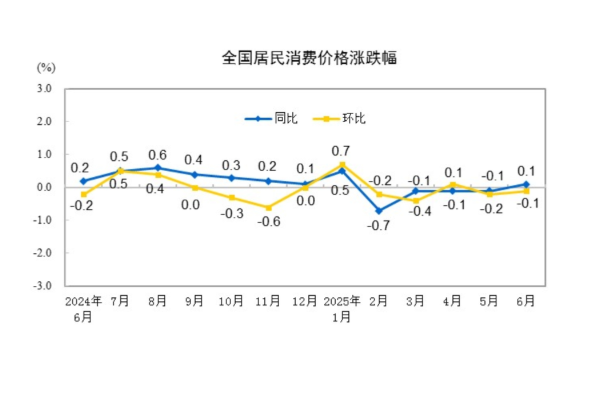

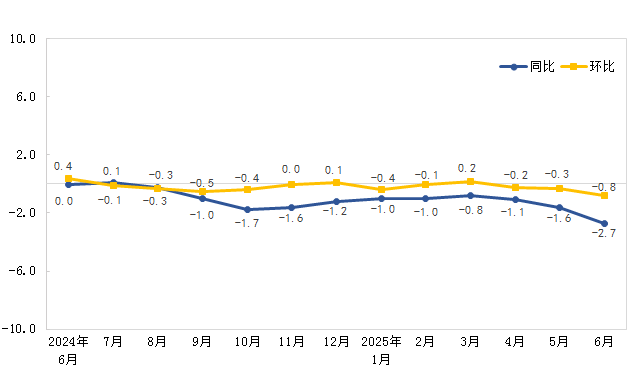

2月11日,国家统计局公布2026年1月份CPI和PPI数据。1月份,居民消费需求持续恢复,居民消费价格指数(CPI)环比上涨0.2%,同比上涨0.2%,扣除食品和能源价格的核心CPI同比上涨0.8%。受全国统一大市场建设持续推进、部分行业需求增加及国际大宗商品价格传导等因素影响,工业生产者出厂价格指数(PPI)环比上涨0.4%,同比下降1.4%。

图片来源于网络,如有侵权,请联系删除

核心CPI保持温和上涨

2026年1月,CPI同比增长0.2%,较前月下降0.6个百分点,居民消费价格增速小幅下行。不过,1月份核心CPI温和上涨的态势没有改变。

国联民生首席经济学家陶川表示,核心CPI已经萌生出通胀“开门红”迹象。2026年1月核心CPI环比上涨0.3%,创近6个月新高,其结构性走强印证年初居民消费需求逐步改善,为后续通胀温和修复提供重要支撑。一方面,开年促消费政策效果持续显现,家用器具、日用杂品等价格延续上行,商品消费稳步修复;另一方面,节前出行、文娱等服务需求逐步释放,带动旅游、影视、家政服务价格明显升温,服务消费复苏势头更为强劲。随着2月正式进入春节消费旺季,涨价迹象有望进一步凸显。

中国银河证券宏观首席分析师张迪分析,从食品项来看,春节错月因素对食品价格影响较为显著,蔬菜价格出现回落,猪肉、鸡蛋价格则出现一定程度反弹。1月蔬菜价格环比下降4.8%(前值0.8%),主要由于南方产区及北方大棚蔬菜上市量持续增加,供给端逐步弥补1月强寒潮带来的供应缺口,菜价随之回落。随着前期不利天气影响逐步消退,市场供应明显趋于充裕,从而缓解了上涨压力。猪肉价格环比上涨1.2%(前值-1.7%),为2025年8月以来首次环比回升。供给端能繁母猪去化节奏明显加快,12月能繁母猪存栏3961万头,较2025年9月下降约74万头;需求端,消费旺季来临对猪价形成一定支撑。

张迪认为,CPI增速在二季度或略有承压,三季度后有望逐步上行,预计全年增速为0.6%,四个季度分别为0.7%、0.4%、0.6%、0.8%。

中国民生银行首席经济学家温彬认为,1月CPI同比最大的干扰因素是“春节错位”,市场对其早有预期,因此不必对同比数据回落较多过度解读。从结构看,虽然食品与能源表现偏弱,但核心CPI表现稳健,由于“春节错位”转向拉升CPI,2月份的CPI同比增速将显著回升。

值得注意的是,酒类、租赁房房租在CPI分项中仍为环比负增长。广发证券首席经济学家郭磊表示,对于资本市场来说,这是两个关注度较高的价格分项。这两个价格有相似点,均存在消费环境代际转换的影响;同时从周期角度,前者关联实体商业周期及相关消费;后者涉及地产价格周期及增量就业,2026年的宏观政策线索包括推动投资止跌回稳、着力稳定房地产市场、稳定重点群体就业等,其对于价格端的影响值得进一步跟踪。

PPI环比继续上涨,同比降幅收窄

2026年1月PPI同比下降1.4%,降幅比上月收窄0.5个百分点。从环比来看,1月PPI环比上涨0.4%,连续4个月上涨,涨幅比上月扩大0.2个百分点。

PPI中哪些价格环比上涨?郭磊分析,一是全球定价的有色系,有色金属采选和冶炼1月环比分别上涨5.7%和5.2%;二是“反内卷”和“促投资”综合影响下的部分行业,如水泥制造、化学原料、黑色金属冶炼和压延加工、锂离子电池制造、光伏设备及元器件等;汽车制造环比零增长,属于7个月以来首次告别环比负增长。三是AI产业链相关,计算机通信电子价格环比上涨0.5%,其中电子半导体材料、外存储设备及部件价格环比分别上涨5.9%和4.0%。其中,环比由跌转涨、由平转涨的包括黑色冶炼、化学原料、光伏设备、计算机通信电子。

中诚信国际信用评级有限责任公司研究院副院长袁海霞表示,在国内供需结构改善和输入性因素的共同影响下,PPI环比价格持续改善。12月PPI环比增长0.2%,连续三月为正;PPI同比下降1.9%,降幅比上月收窄0.3个百分点。从全年走势来看,PPI累计同比下降2.6%,降幅比上年扩大0.4个百分点,其中上半年受外需扰动、内需偏弱影响跌幅逐步走扩;下半年在“反内卷”的持续发力下,降幅呈逐月收窄态势。

北京大学国民经济研究中心主任苏剑表示,1月PPI同比下降1.4%,降幅较前月收窄0.5个百分点,原材料价格上涨以及整治“内卷”式竞争政策效应释放,耐用消费品、原材料工业、加工工业价格增速上涨明显。工业品价格依然同比下降,整体价格增速依然较低,反映出当前工业品供给依然相对过剩,过剩产能去化仍需继续,供需矛盾依然存在。

苏剑进一步指出,当前国内经济结构调整,过剩产能去化,尤其是房地产市场的低迷,导致国内对钢铁、煤炭等大宗商品需求相对减少,是导致PPI增速持续低迷的主要因素。同时,有色金属价格增速逆势大幅上涨,反映出国内产业结构升级。1月,有色金属矿采选业价格同比增长22.7%、有色金属冶炼和压延加工业价格同比增长17.1%,均大幅高于主要行业出厂价格同比,反应出高技术产业需求相对旺盛。

张迪表示,预计PPI同比增长将在今年4月后转正,全年增速0.5%,促使PPI回升主要由原油企稳与有色金属价格持续走强共同驱动:原油方面,尽管供需压力仍然存在,但在全球降息周期、大宗商品整体走强以及地缘政治扰动的背景下,原油价格下行风险不大;同时有色金属则在新能源、AI算力需求扩张及全球制造业温和复苏的支撑下维持强势。