重磅!港交所开启新一轮上市机制改革

(原标题:重磅!港交所开启新一轮上市机制改革)

图片来源于网络,如有侵权,请联系删除

证券时报记者 吴瞬

图片来源于网络,如有侵权,请联系删除

3月13日,香港交易所全资附属公司香港联合交易所有限公司(联交所)刊发咨询文件,就一系列有关提升香港上市机制竞争力的建议咨询市场意见。本次咨询期为八周,至2026年5月8日结束。

图片来源于网络,如有侵权,请联系删除

据介绍,联交所的建议旨在创造更加多元和更有活力的市场环境,提供更丰富的投资机遇,从而更好地满足投资者和发行人的需求。主要措施包括优化不同投票权上市规定,以及便利在海外上市的发行人来港上市等建议。

值得注意的是,本次改革对于现有的上市机制在不少层面均有较大突破,比如将不同投票权的公司财务限制下调,不同投票权比率可提高至20比1,保密形式提交上市申请的公司范围扩大到所有申请人,退回上市申请时,公布所有负责编备申请材料的专业机构(不只包括保荐人)的身份和角色等等。

香港交易所上市主管伍洁镟表示:“香港交易所致力确保我们的上市机制稳健且富有竞争力,巩固香港作为领先国际金融中心的地位。我们在与持份者深入沟通后发现,他们普遍希望把握更多优质的创新投资机遇,也希望上市机制在确保投资者信任和信心的同时可以更加高效和与时俱进。因此,我们提出了这些建议。”

她补充说:“我们在2018年成功地进行了一系列上市改革,从根本上重塑了香港股票市场的结构,吸引了一大批创新公司来港上市,这次的建议正是基于这些改革成果而提出的。我们欢迎大家对这些建议发表意见,并期待继续与持份者保持沟通。让我们共同努力,巩固香港作为成长型企业首选集资地和全球资本布局亚洲首选市场的地位。”

具体来看,本次的改革建议分为三部分:

一、不同投票权上市规定

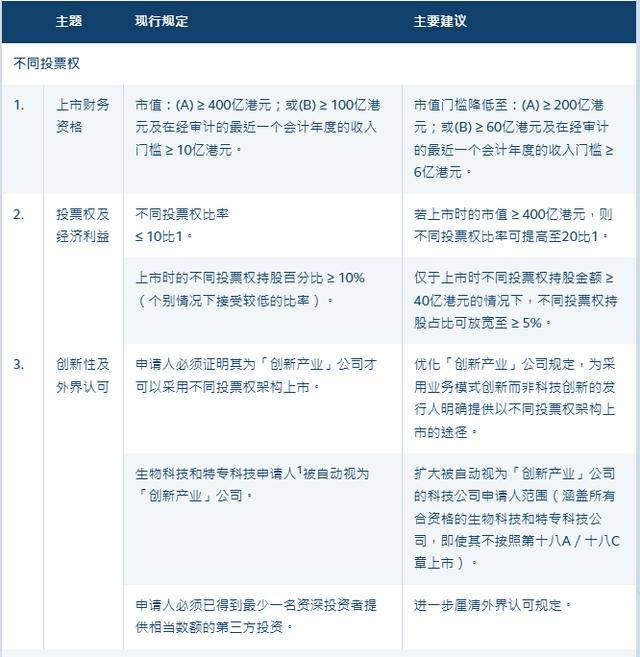

不同投票权 |

|||

现行规定 |

最新建议 |

||

1 |

上市财务资格 |

市值:(A)≥400亿港元;或(B)≥100亿港元及在经审计的最近一个会计年度的收入门槛≥10亿港元。 |

市值门槛降低至:(A)≥200亿港元;或(B)≥60亿港元及在经审计的最近一个会计年度的收入门槛≥ 6亿港元。 |

2 |

投票权及经济利益 |

不同投票权比率≤10比1。 |

若上市时的市值≥400亿港元,则不同投票权比率可提高至20比1。 |

| 上市时的不同投票权持股百分比≥ 10%(个别情况下接受较低的比率)。 | 仅于上市时不同投票权持股金额≥ 40亿港元的情况下,不同投票权持股占比可放宽至≥5%。 | ||

3 |

创新性及外界认可 |

申请人必须证明其为“创新产业”公司才可以采用不同投票权架构上市。 |

优化“创新产业”公司规定,为采用业务模式创新而非科技创新的发行人明确提供以不同投票权架构上市的途径。 |

| 生物科技和特专科技申请人被自动视为“创新产业”公司。 | 扩大被自动视为“创新产业”公司的科技公司申请人范围(涵盖所有合资格的生物科技和特专科技公司,即使其不按照第十八A/十八C章上市)。 | ||

| 申请人必须已得到最少一名资深投资者提供相当数额的第三方投资。 | 进一步厘清外界认可规定。 |

二、于海外上市的发行人的相关建议

于海外上市的发行人 |

|||

现行规定 |

最新建议 |

||

4 |

第二上市的资格规定 |

不同投票权:在合资格交易所上市并且于两年内保持良好合规纪录,同时符合以不同投票权架构作主要上市的财务资格门槛。 |

不同投票权:财务资格门槛降低至与以不同投票权架构作主要上市的门槛一致。 |

| 同股同权:市值:(A)≥30亿港元(在合资格交易所或任何认可证券交易所上市并且于五年内保持良好合规纪录);或(B)≥100亿港元(在合资格交易所上市并且于两年内保持良好合规纪录)。 | 同股同权:测试(B)的市值门槛由100亿港元降低至60亿港元。 | ||

5 |

转为主要上市 |

提供关于由第二上市转为(双重)主要上市的指引。 |

重新拟订有关转为主要上市的规定,并就为达到合规要求须采取的一般步骤提供更多指引。 |

6 |

进一步便利在海外上市的发行人的措施 |

不适用 |

就有关进一步便利在海外上市的发行人来港上市的措施征询意见。 |

三、首次上市规定及上市安排

首次上市规定及上市安排 |

|||

现行规定 |

最新建议 |

||

7 |

拥有权和控制权延续性 |

在相关期限内,申请人必须一直在对管理层具有重大影响力的同一股东控制下,以一个整体营运。 |

将现有指引编入《上市规则》:若申请人能证明虽然控制权出现变动,该变动并无对公司管理层的影响力造成重大改变,该申请人将被视为符合此规定。 |

8 |

财务汇报准则 |

于/将于美国上市并寻求于香港作双重主要上市或第二上市的申请人可申请豁免,允许其采纳《美国公认会计原则》。 |

将允许使用《美国公认会计原则》的范围扩大至涵盖美国上市母公司旗下附属公司及于美国有大量业务的公司。 |

| 使用《美国公认会计原则》编备报告的发行人于美国退市后须改回使用《香港财务汇报准则》或《国际财务汇报准则》。 | 删除此规定。 | ||

| 未经审计财务报告中所载的对账表必须经核数师审阅。 | 删除此规定。 | ||

9 |

已商业化生物科技及特专科技申请人 |

生物科技公司或特专科技公司若符合《主板上市规则》第八章的财务资格,必须按照第八章通过一般上市途径上市,不能按照《主板上市规则》的特殊章节(第十八A或十八C章)上市。 |

允许此类申请人可选择按照《主板上市规则》的特殊章节申请上市。 |

10 |

以保密形式提交上市申请 |

保密提交上市申请的选项仅限于合资格的第二上市申请人、生物科技公司及特专科技公司,或个别情况下获得豁免的公司。 |

所有新申请人都可选择以保密形式提交上市申请。 |

| 不完备的申请材料可能会被退回。退回上市申请时,联交所网站会刊登保荐人的身份。 | 强化退回机制:退回上市申请时,公布所有负责编备申请材料的专业机构(不只包括保荐人)的身份和角色。 |