首份航司年报出炉,中国国航亏损近18亿元

(原标题:首份航司年报出炉,中国国航亏损近18亿元)

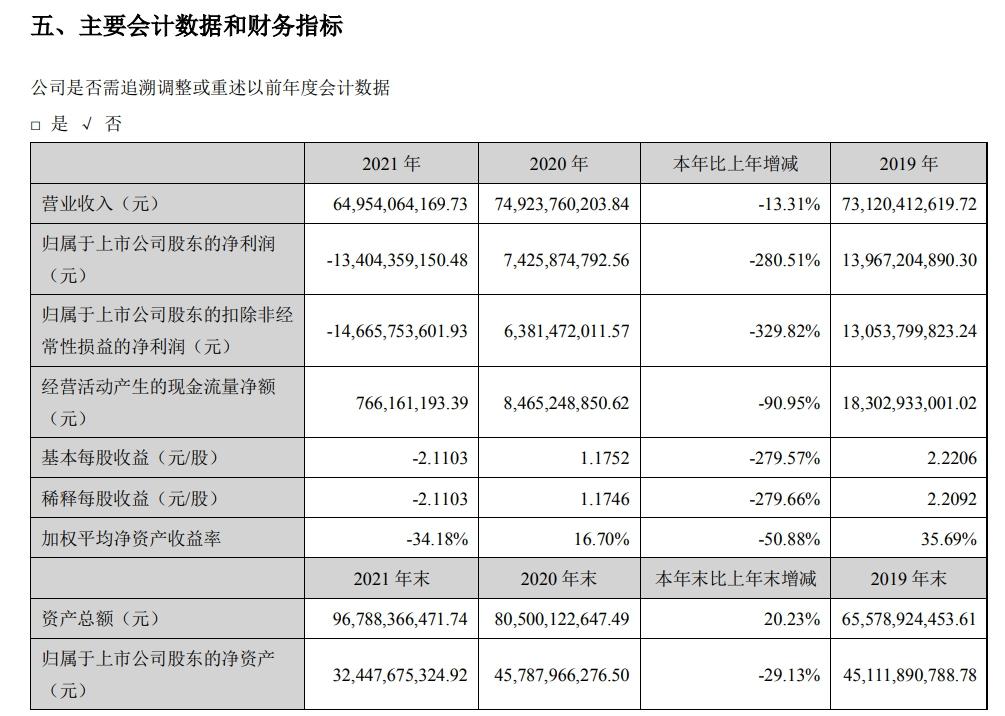

图片来源于网络,如有侵权,请联系删除

3月26日晚,中国国航(601111)率先发布了上市航司2025年首份年报。中国国航2025年实现营业收入1714.85亿元,同比增长2.87%,归属于母公司净利润亏损17.7亿元,亏损幅度同比扩大。自2020年起,中国国航已连续六年亏损,合计亏损总额727.23亿元。

对于2025年亏损扩大的原因,中国国航解释称,主要系根据企业会计准则,公司于资产负债表日对递延所得税资产的账面价值进行复核,相应转回部分前期可抵扣亏损形成的递延所得税资产,增加所得税费用,从而导致归属于上市公司股东净利润出现亏损。从经营实质来看,公司效益仍在持续改善,呈现增投增收降本的特点。

中国国航的附属公司及参股公司业绩呈现明显分化态势。年报显示,国泰航空归母利润达87.48亿元,成为国航业绩中的重要支撑。深圳航空、山航集团、澳门航空等其他子公司大多仍处于亏损状态。

从运营数据来看,2025年中国国航累计投入3676.41亿座公里,同比增长3.24%;运输旅客突破1.6亿人次,同比增长3.40%。

此前主要上市航司发布的业绩预告显示,2025年各航司业绩表现出现明显分化。南方航空预计2025年归母净利润为8亿元至10亿元,扣非净利润预计1.3亿元至1.9亿元,成功实现扭亏为盈。海航控股预计实现归母净利润18亿至22亿元,扣非净利润9亿元至11亿元,同比扭亏。中国东航预计2025年归母净利润亏损13亿元至18亿元,扣非净利润亏损27亿元至33亿元。

2025年整个民航业延续了稳健增长的良好态势。民航局数据显示,2025年全行业完成运输总周转量1640.8亿吨公里、旅客运输量7.7亿人次、货邮运输量1017.2万吨,同比分别增长10.5%、5.5%和13.3%。其中,国际航班恢复至2019年的90%以上,国际旅客运输量同比增长21.6%。根据民航局预判,2026年,全国民航将统筹国内国际两个市场,积极服务全方位扩大内需和高水平对外开放战略,预计完成运输总周转量1750亿吨公里、旅客运输量8.1亿人次、货邮运输量1070万吨。