春节,中国资产大涨!今日,A股归来!

小微

小微

A股开市在即,市场充满期待。

图片来源于网络,如有侵权,请联系删除

目前来看,多方面因素利好A股。在春节假期期间,全球市场主要股指多数上涨,日经225指数累计涨逾4%。中国资产大涨,春节假期期间恒生指数涨近3%,恒生科技指数、纳斯达克中国金龙指数大涨逾5%。

图片来源于网络,如有侵权,请联系删除

央行在2月18日开展1050亿元公开市场逆回购操作和5000亿元中期借贷便利(MLF)操作。经文化和旅游部数据中心测算,春节假期8天全国国内旅游出游4.74亿人次,同比增长34.3%,按可比口径较2019年同期增长19.0%;国内游客出游总花费6326.87亿元,同比增长47.3%。

券商研报称,节前反弹情绪浓烈,展望后市,节后市场有望延续反弹。

中国资产大涨

春节长假期间,中国资产大涨,纳斯达克中国金龙指数大涨5.7%。

热门中概股中,阿里巴巴涨逾4%,拼多多涨逾6%,网易涨近3%,京东涨近10%,百度、理想汽车涨近4%,蔚来涨逾5%,小鹏汽车涨逾13%,华住涨逾15%。

港股市场中,春节长假期间恒生指数上涨2.91%,恒生中国企业指数上涨3.71%,恒生科技指数上涨5.50%。行业板块方面,恒生24个二级行业大多数收涨,其中媒体、消费者服务、耐用消费品与服装领涨,分别上涨9.90%、8.50%、5.90%;仅有公用事业、电信服务、运输行业下跌,分别下跌0.40%、1.20%、1.50%。腾讯控股、工商银行、中国石油股份、阿里巴巴-SW、农业银行等港股市值居前的股票悉数上涨。

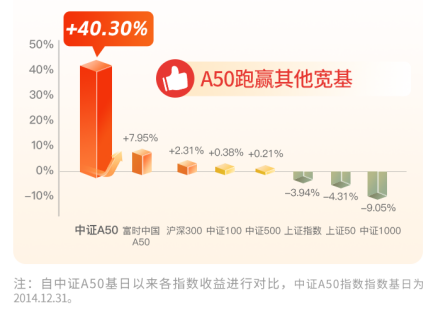

此外,春节长假期间,富时中国A50指数期货也表现强势。2月16日富时中国A50期货大涨1.35%,并创出两个多月新高。

历史数据显示,虽然节后首日并不存在“开门红”定律,但近三年上证指数节后首日均为收涨。其中,有11个年份节后首日上涨,另外9个年份首日收跌,上涨概率55%。最近三年(2021年—2023年)节后首日均出现“开门红”行情。

从节后三个交易日的表现来看,近10年有7年出现了收涨,其中5年涨幅可观。2022年、2019年、2018年、2016年、2014年上证指数均出现了超3%的涨幅,而唯一出现较大跌幅的2020年,则是因为当年春节期间出现“黑天鹅”,对市场情绪造成了负面影响。

全球主要股指多数上涨

在A股休市的春节长假期间(2月9日到16日),全球大类资产走势有所分化,主要股指多数收涨。

欧洲主要股指中,英国富时100指数上涨1.53%,法国CAC40指数上涨1.34%,德国DAX指数上涨0.91%。美股三大指数分化,道琼斯工业指数、纳斯达克指数分别下跌0.25%、0.11%,标普500指数上涨0.15%。亚太市场中,日经225指数上涨4.41%,恒生指数上涨2.91%,韩国综合指数上涨1.09%。

美股大型科技股中,英伟达、Meta、特斯拉分别累计上涨4.27%、0.71%、5.48%。英伟达市值接连超越亚马逊、谷歌,成为美股市值排名第三的股票,仅次于微软、苹果。

多重基本面利好发布

央视新闻报道,2024年春节期间,文化和旅游部组织开展“欢欢喜喜过大年”春节主题活动,统筹做好安全生产和假日市场工作,文化和旅游市场平稳有序。据初步统计,全国举办“村晚”、戏曲进乡村、新年画活动、图书馆里过大年等群众文化活动约15万场,线上线下约6.69亿人次参与。春节假期全国营业性演出场次1.63万场,同比增长52.10%;票房收入7.78亿元,同比增长80.09%;观演人数657.65万人次,同比增长77.71%。受政策、供给、宣传等多种利好因素影响,城乡居民出游意愿高涨,出游人次和出游总花费等多项指标创历史新高。经文化和旅游部数据中心测算,春节假期8天全国国内旅游出游4.74亿人次,同比增长34.3%,按可比口径较2019年同期增长19.0%;国内游客出游总花费6326.87亿元,同比增长47.3%,按可比口径较2019年同期增长7.7%;入出境旅游约683万人次,其中出境游约360万人次,入境游约323万人次。

2月18日,央行网站公告称,为维护银行体系流动性合理充裕,开展1050亿元公开市场逆回购操作和5000亿元中期借贷便利(MLF)操作,利率分别维持1.8%、2.5%。由于本月MLF到期规模为4990亿元,央行续作5000亿元,因此本月MLF操作实为小幅增量平价续作。截至目前,央行已连续15个月增量续作MLF。

金融数据上,1月份社融和人民币贷款新增规模创新高。2月9日,央行数据显示,初步统计,2024年1月份社会融资规模增量为6.5万亿元,比上年同期多增5061亿元。其中,对实体经济发放的人民币贷款增加4.84万亿元,同比少增913亿元;对实体经济发放的外币贷款折合人民币增加989亿元,同比多增1120亿元。

政策方面,监管层利好举措频出。据不完全统计,仅2月4日至9日期间,证监会官网接连发布15条要闻,不仅对汇金入市、两融等热点均有应对之策,还严惩欺诈发行案件,集中处理多名从业人员违法炒股。

机构看好A股表现

中泰策略称,预计在雪球风险逐渐释放以及节后港股先行上涨的提振下,A股节后或延续反弹。就风格来说,在中小盘流动性风险尚未消除,总量政策保持定力的情况下,预计国央企相对于中小盘的强势或将延续。

中信策略表示,流动性循环连锁负反馈在节前强有力的外力干预下已经结束,1月以来经济运行平稳中不乏亮点,政策在今年有望更加灵活应变,当下投资者情绪有所企稳,科技主题涌现新催化剂,建议在反弹过程中步步为营,密切关注右侧确认信号,配置上从纯防御转向均衡,围绕优质红利蓝筹和科创成长两条主线布局。

中金公司认为,结合过去的市场表现,A股春节后具备三个效应。

首先是反转效应:国内股票与债券市场周期性明显。以股票为例,若前一年市场收跌,来年初市场往往对政策与市场期望更高,春节后涨幅更为明显。2023年沪指累计下跌3.7%,深证成指累跌13.5%,创业板指累跌19.4%,均为连续第二年下跌,反转效应提示股票仍有上涨空间。

其次是估值效应:较低估值水平支撑节后股市春季行情继续兑现。目前,A股估值整体仍在低位,全部A股PE(TTM)约为16倍,处于2005年以来从低到高20%左右分位,估值具备向上修复的空间。

最后是增长效应:春节后经济增长斜率越高,对应股市上涨空间越大,其中中小盘股票对经济修复预期变动弹性更大。

华安证券称,展望后市,节前反弹情绪浓烈,带动成交额连续破万亿,且节日期间各种超预期亮点频现,节后市场有望延续反弹。因此配置思路上短期把握住市场反弹窗口寻找弹性大的品种,即前期超跌或涨幅较小且近期存在催化剂的行业(同时规避前期涨幅较高的方向);中长期则把握确定性方向和景气方向,建议关注基建开工的优势方向和出口高景气的方向。