人工智能(AI)技术的迅猛发展推动了诸多行业的变革,其中人工智能芯片(AI芯片)作为支撑AI应用的重要基础设施,扮演着至关重要的角色。近年来,AI芯片行业在全球范围内迎来了爆发式增长,市场潜力巨大。

一、人工智能芯片行业现状

1.1 行业定义与分类

AI芯片,广义上是指专门用于处理人工智能相关计算任务的芯片。这些芯片经过软硬件优化,可以高效支持AI应用,如视觉、语音、自然语言处理等智能处理任务。根据技术架构,AI芯片可分为GPU(图形处理器)、FPGA(现场可编程门阵列)、ASIC(专用集成电路)及类脑芯片等几种主要类型。此外,根据在网络中的位置,AI芯片还可分为云端AI芯片、边缘及终端AI芯片;根据实践目标,则可分为训练芯片和推理芯片。

1.2 市场规模与增长

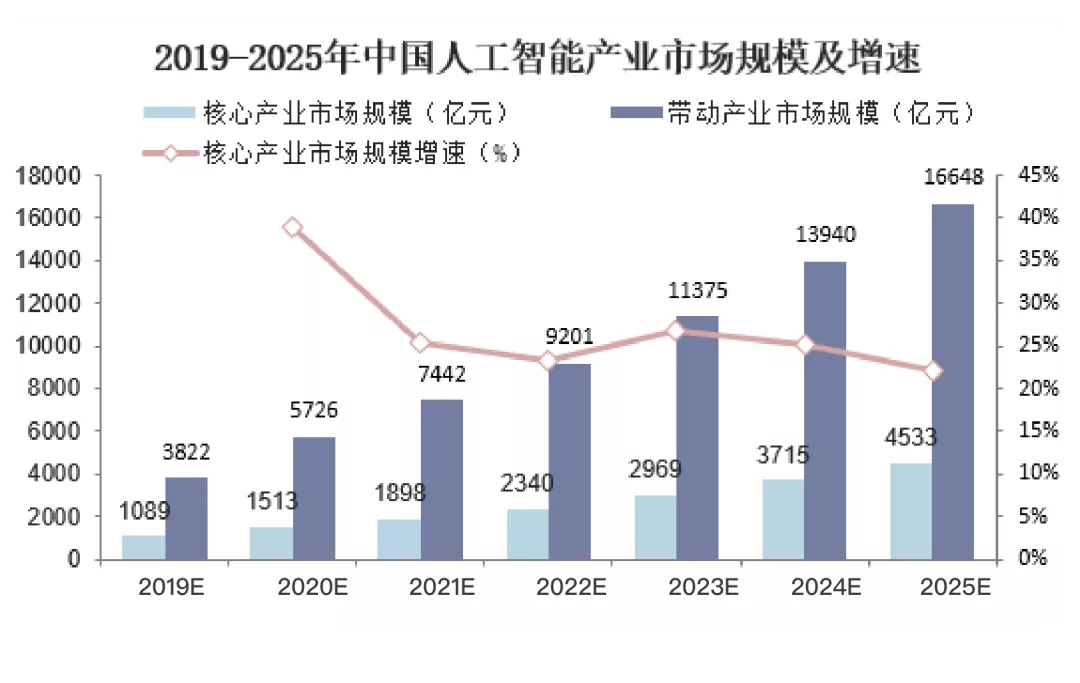

根据最新数据显示,2023年全球AI芯片行业市场规模已达到564亿美元,并预计在2024年将达到902亿美元,未来五年的复合增速将达到24.55%。中国作为全球AI芯片市场的重要力量,市场规模呈现持续扩大的趋势。2018年,中国AI芯片市场规模约为64亿元,到2021年增长至850亿元,年均复合增长率高达67.7%。

据中研普华产业研究院》数据显示,2023年我国人工智能芯片市场规模为553亿元,2019-2023年CAGR约为43.89%,增长速度迅猛。未来,随着云计算、消费电子、无人驾驶、智能手机等下游产业的不断升级,中国AI芯片产业将保持高速发展态势。

1.3 技术发展与应用

AI芯片技术的快速发展离不开深度学习算法的推动。自2006年Hinton发表“多层神经网络”论文以来,大规模深度学习神经网络学习的可能性被证明,AI芯片自此进入飞速发展阶段。特别是2014年陈天石博士研究团队发布DianNao系列论文后,ASIC芯片研究领域得到广泛关注。

目前,AI芯片已被广泛应用于智能制造、智能驾驶、智能安防等领域。以无人驾驶为例,AI芯片可以高效处理车载传感器所采集的大量数据,从而实现实时决策与控制。在智能制造领域,AI芯片通过优化生产流程,提高了生产效率和产品质量。此外,AI芯片还在智能音箱、智能手机、智能家居等领域得到广泛应用,推动了这些行业的智能化升级。

1.4 竞争格局与主要厂商

全球AI芯片市场竞争格局主要集中在国际巨头如英伟达(NVIDIA)、英特尔(Intel)、AMD等公司,以及国内企业如华为海思、寒武纪、地平线、云天励飞、中星微电子等。其中,英伟达作为全球最大的AI芯片供应商,其市场份额占据领先地位。据数据显示,2022年中国AI加速卡出货量约为109万张,其中英伟达在中国AI加速卡市场份额为85%,华为市占率为10%,百度市占率为2%。

国内AI芯片企业近年来发展迅猛,不仅打破了国际巨头的垄断,还在部分领域实现了技术赶超。例如,寒武纪作为国内领先的AI芯片设计公司,其研发的思元系列AI芯片在性能和功耗方面表现出色,得到了市场的广泛认可。

二、人工智能芯片行业发展趋势

2.1 技术创新与迭代

AI芯片行业正处于快速发展阶段,技术创新与迭代速度加快。据中研普华产业研究院》预测,随着深度学习算法的不断优化,AI芯片在算力、能效比、灵活性等方面将得到显著提升。特别是在异构计算、小芯片技术、封装技术等方面,AI芯片将迎来新一轮的技术革新。

异构计算是一种将不同类型的计算单元(如CPU、GPU、FPGA、ASIC等)集成在一个系统中的技术,可以充分发挥各类计算单元的优势,提高整体性能。小芯片技术则通过将多个小芯片组合在一起,实现更大的芯片规模,同时降低制造成本和难度。封装技术方面,随着面板级封装、玻璃基板等新技术的不断涌现,AI芯片的封装密度和可靠性将得到显著提升。

2.2 应用场景拓展

随着AI技术的不断成熟,AI芯片的应用场景将不断拓展。从当前的智能制造、智能驾驶、智能安防等领域,向医疗、教育、金融、零售等更多行业渗透。特别是在医疗领域,AI芯片可以应用于医学影像分析、疾病诊断等方面,提高医疗服务的效率和质量。在教育领域,AI芯片可以通过智能分析学生的学习行为,提供个性化的教学方案。在金融领域,AI芯片可以应用于风险识别、欺诈检测等方面,提高金融系统的安全性。

此外,随着物联网、5G通信等技术的快速发展,AI芯片在智能家居、智慧城市等领域的应用也将不断拓展。例如,通过智能家居系统,AI芯片可以实现家电设备的智能化控制,提高家庭生活的便捷性和舒适度。在智慧城市领域,AI芯片可以应用于交通管理、环境监测等方面,提高城市管理的效率和智能化水平。

2.3 国产化进程加速

近年来,中国政府高度重视半导体产业的发展,出台了一系列政策扶持国内芯片企业。随着国内芯片企业的不断崛起,AI芯片的国产化进程将加速推进。国内企业在技术研发、市场拓展等方面取得了显著进展,逐步打破了国际巨头的垄断地位。

国产化进程的加速将带来以下两方面的积极影响:一是降低了对国外技术的依赖,提高了国家的信息安全水平;二是促进了国内芯片产业链的发展,形成了更加完善的产业生态。随着国内芯片企业的不断壮大,AI芯片的市场竞争将更加激烈,有利于推动技术进步和产业升级。

2.4 产业链整合与协同发展

AI芯片产业的发展离不开产业链的整合与协同发展。目前,AI芯片产业链包括设计、制造、封装测试、应用等多个环节。未来,随着产业链的不断完善,各环节之间的协同发展将更加紧密。

在设计环节,国内芯片企业应继续加大研发投入,提高自主创新能力,推出更多具有自主知识产权的AI芯片产品。在制造环节,应加强与晶圆制造企业的合作,提高制造工艺的水平和稳定性。在封装测试环节,应发展先进的封装测试技术,提高芯片的可靠性和性能。在应用环节,应拓展更多的应用场景,推动AI芯片在更多行业的普及和应用。

此外,产业链上下游企业之间的合作也将更加紧密。例如,芯片设计企业可以与晶圆制造企业、封装测试企业建立长期合作关系,共同推动AI芯片产业的发展。同时,政府应加大对产业链整合的支持力度,通过政策引导、资金支持等方式,促进产业链上下游企业的协同发展。

三、人工智能芯片行业未来机遇与挑战

3.1 机遇

(1)市场需求持续增长:随着AI技术的不断普及和应用场景的拓展,AI芯片的市场需求将持续增长。特别是在智能制造、智能驾驶、智能安防等领域,AI芯片将成为推动产业升级的重要力量。

(2)政策支持:中国政府高度重视半导体产业的发展,出台了一系列政策扶持国内芯片企业。这些政策将为AI芯片产业的发展提供有力的支持。

(3)技术创新:随着深度学习算法的不断优化和新技术的不断涌现,AI芯片在算力、能效比、灵活性等方面将得到显著提升,为行业带来更多的发展机遇。

3.2 挑战

(1)技术壁垒:AI芯片行业具有较高的技术壁垒,需要企业在技术研发、产品创新等方面投入大量的人力和物力。

(2)市场竞争激烈:目前,AI芯片市场竞争格局已经初步形成,国际巨头和国内企业之间的竞争日益激烈。企业需要不断提高自身的竞争力和创新能力,才能在市场中立于不败之地。

(3)供应链风险:AI芯片产业的供应链涉及多个环节,包括设计、制造、封装测试等。任何一个环节的供应链风险都可能对整个产业造成不良影响。因此,企业需要加强供应链管理,确保供应链的稳定性和可靠性。

综上所述,2025年人工智能芯片行业将迎来更加广阔的发展前景。随着技术的不断创新和应用的不断拓展,AI芯片将成为推动产业升级和智能化升级的重要力量。同时,政府政策的支持和国内企业的崛起将为AI芯片产业的发展提供更多的机遇和挑战。在未来的发展中,AI芯片企业应继续加大研发投入,提高自主创新能力,推出更多具有自主知识产权的AI芯片产品。总体而言,2025年人工智能芯片行业将迎来更加广阔的发展空间和更多的发展机遇。

......

如需了解更多人工智能芯片行业报告的具体情况分析,可以点击查看中研普华产业研究院》。