随着消费者对健康饮食的关注度不断提高,空气炸锅作为一种相对健康的烹饪方式,受到了越来越多消费者的青睐。它能够通过空气代替油脂为食物加热,减少油脂摄入,降低食物热量,符合现代消费者追求健康饮食的需求。

图片来源于网络,如有侵权,请联系删除

空气炸锅是一种家用电器,它利用空气替代原本煎锅里的热油,通过“高速空气循环技术”让食物变熟。具体来说,空气炸锅通过高温加热机器内部的热管来产生热空气,然后利用风机将高温空气吹到锅内加热食物,使热空气在封闭的空间内循环,利用食物本身的油脂煎炸食物,从而使食物脱水,表面变得金黄酥脆,达到类似油炸的效果。这种烹饪方式不仅减少了油脂摄入,还能更好地保留食物的营养成分。

数据显示,2024年全球WiFi空气炸锅市场销售额达到了1.62亿美元,预计2031年将达到2.7亿美元,年复合增长率(CAGR)为7.7%(2025~2031)。从区域分布来看,欧洲是全球最大的空气炸锅市场,占比高达32%。

中国空气炸锅市场规模在过去几年里实现了快速增长。中国空气炸锅市场销售额持续增长,市场渗透率也在不断提高。特别是在2020年新冠疫情的催化下,空气炸锅等厨房小家电迎来大爆发。预计中国市场在未来几年将继续保持稳健增长,成为全球空气炸锅市场的重要组成部分。

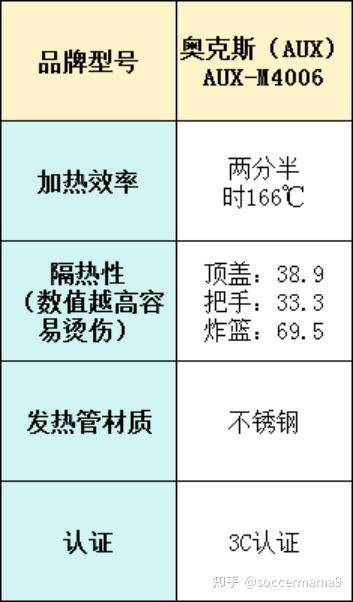

根据中研普华产业研究院发布的《》显示:

空气炸锅市场中,国内外品牌众多,竞争激烈。在国外市场,一些知名品牌如Philips、Tefal等占据了较大的市场份额。而在国内市场,美的、九阳、苏泊尔等国内品牌通过不断创新和营销手段,逐渐在市场上占据了一席之地。这些品牌通过提升产品品质、增加产品功能、优化用户体验等方式来争夺市场份额。

随着消费者对健康饮食和便捷烹饪方式的追求,空气炸锅产品不断向智能化、多功能化方向发展。市场上出现了具有智能控制、远程控制、多种烹饪模式等特性的新型空气炸锅,满足了消费者对于高品质、智能化烹饪的需求。同时,产品的性价比也成为消费者选择的重要因素之一。

空气炸锅使用便捷、操作简单、易清洁等特点也符合了现代消费者追求便捷生活的需求。它能够在短时间内完成烹饪过程,节省时间和精力,适合快节奏的生活方式。线上销售渠道成为消费者购买空气炸锅的主要渠道之一。电商平台如天猫、京东等提供了丰富的产品选择和便捷的购物体验,吸引了大量消费者在线购买空气炸锅。同时,线下实体店如家电卖场、超市等也是消费者购买空气炸锅的重要渠道之一。

随着物联网、人工智能等技术的发展,空气炸锅有望实现与智能家居系统的联动,提升用户体验。同时,新材料、新工艺等技术的不断应用也将推动空气炸锅的性能和品质不断提升。绿色、环保、节能成为空气炸锅行业发展的重要方向。企业需要注重产品的能效和环保性能,减少对环境的影响。同时,通过数字技术优化业务流程,不仅可以降低成本,还能整体提升家用数字空气炸锅烤箱行业抗风险能力。实施品牌化战略将成为未来几年空气炸锅行业的核心竞争力之一。企业需要以品牌为抓手,通过差异化定位和优质服务提升市场认可度。

综上所述,空气炸锅行业市场现状呈现出市场规模不断扩大、竞争格局日益激烈、消费者需求多样化以及技术不断创新等特点。未来,随着消费者对健康饮食和便捷烹饪方式的持续追求以及技术的不断进步,空气炸锅行业有望实现更加广阔的发展前景。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。