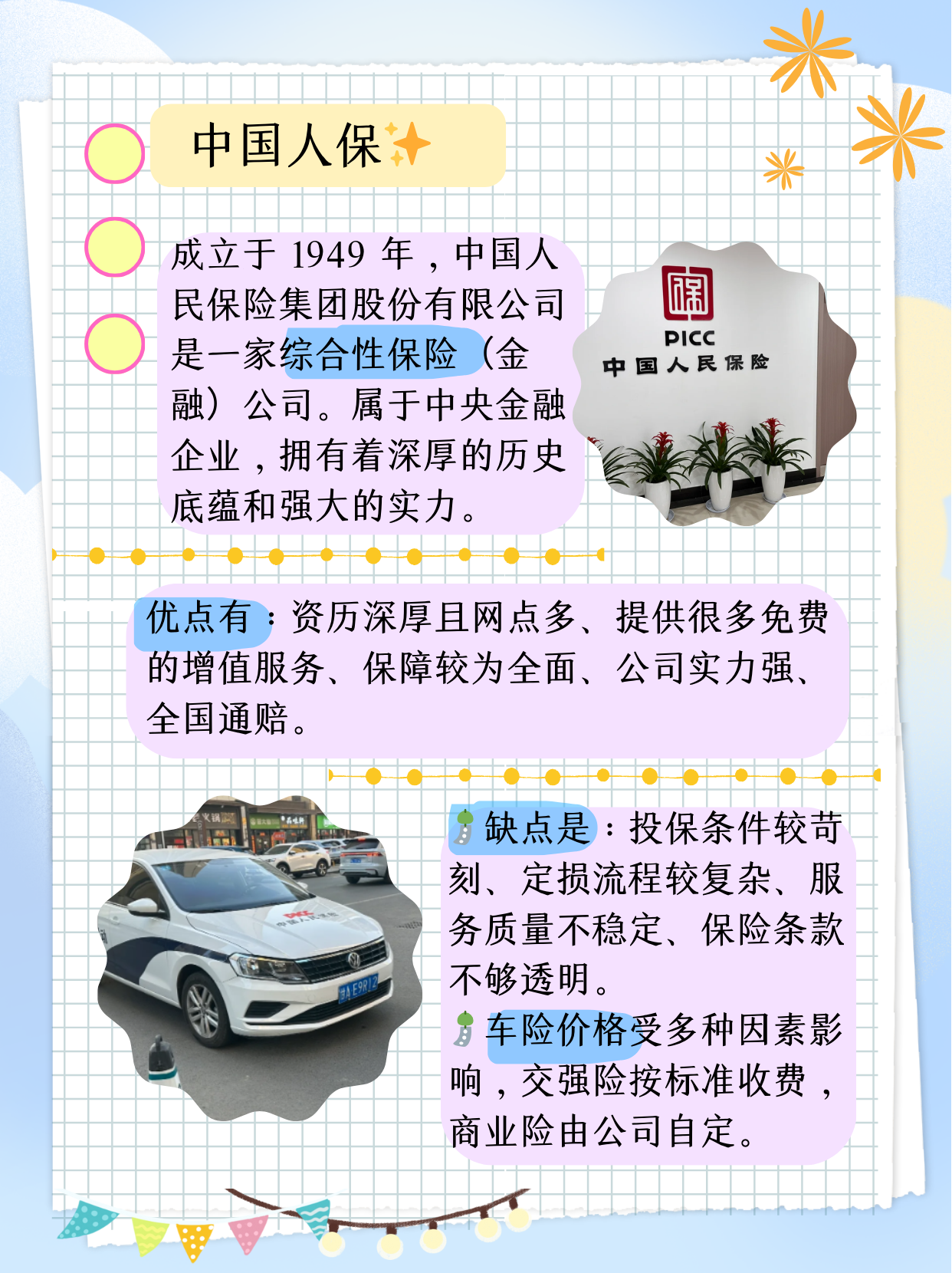

人保车险,人保财险 _2026-2030年中国导航服务行业投资价值与市场前景分析报告

2026年1月29日

来源:互联网

1310

86

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

在全球数字化转型浪潮与我国“数字中国”战略的双重驱动下,导航服务行业正经历从单一功能工具向时空智能基础设施的深刻变革。作为支撑智能交通、智慧城市、精准农业等战略新兴产业的核心基础设施,导航服务的技术迭代与场景拓展已成为国家信息化水平与综合竞争力的重要

图片来源于网络,如有侵权,请联系删除

前言

在全球数字化转型浪潮与我国“数字中国”战略的双重驱动下,导航服务行业正经历从单一功能工具向时空智能基础设施的深刻变革。作为支撑智能交通、智慧城市、精准农业等战略新兴产业的核心基础设施,导航服务的技术迭代与场景拓展已成为国家信息化水平与综合竞争力的重要标尺。

一、宏观环境分析

(一)政策驱动:国家战略与地方规划协同发力

导航服务行业已被纳入国家新型基础设施建设范畴,成为“十四五”规划与“新基建”政策的核心领域。中央层面通过《智能汽车创新发展战略》《国家综合立体交通网规划纲要》等文件,明确推动北斗系统在交通运输、应急管理、自然资源等领域的规模化应用。地方层面,长三角、珠三角等经济带依托智慧城市建设,率先形成规模化应用场景。例如,上海、深圳等地通过补贴政策推动自动驾驶出租车商业化运营,带动高精度定位设备需求激增。此外,“一带一路”倡议为行业国际化提供了广阔空间,中国企业在东南亚、中东等地区通过技术授权、合资建厂等方式输出高精度导航解决方案,推动中国标准与国际市场接轨。

(二)技术融合:5G、AI与北斗深度耦合

根据中研普华产业研究院《》显示:北斗三代系统与5G通信、人工智能、物联网的深度融合,催生出“数据采集-传输-处理”的全链条服务模式。在自动驾驶场景中,高精度定位与车路协同系统的结合,使车辆能够实时感知道路环境,决策响应速度大幅提升;在智慧农业领域,北斗终端引导农机实现自动化播种、施肥,作业误差控制在厘米级,显著降低亩均成本。低轨卫星星座建设与6G技术的结合,推动星地通信向“空天地一体化”演进,为应急通信、海事通信、物联网等场景提供低时延、高可靠的解决方案。例如,手机直连卫星技术的突破,使智能手机在无地面网络环境下仍可发送求救信息,显著提升应急场景下的通信能力。

(三)市场需求:从专业领域向消费级市场渗透

导航服务的需求呈现“从单一功能到系统集成、从专业市场到消费级市场”的双重转型。在行业应用领域,卫星导航深度赋能自动驾驶、无人机物流、物联网终端定位;卫星遥感支撑能源设施监测、碳汇计量、金融风控;卫星通信保障应急指挥、跨国物流、偏远地区通信。在消费级市场,智能手机北斗安装率接近98%,可穿戴设备北斗渗透率逐步提升,成为大众消费领域的核心载体。例如,共享单车、网约车等平台通过导航技术优化调度效率;物流领域,货运车辆的实时追踪与路径优化降低了运输成本。

(一)上游:核心元器件国产化加速

上游核心元器件尤其是高精度导航芯片的国产化率显著提升,天线、射频模块等关键部件的技术自主能力不断增强。国产22纳米高精度芯片量产推动终端功耗降低,模组成本下降,显著提升了高精度导航设备的性价比。例如,某企业发布的特定制程高精度芯片,实现了基带+射频+算法一体化集成,推动整机成本大幅下降;另一企业的芯片可兼容全球主流卫星系统,抗干扰技术达到国际先进水平。

(二)中游:终端集成与系统集成能力成为竞争焦点

中游环节,终端设备研发与系统集成服务主导市场供给,覆盖测量测绘、形变监测、车载导航等多个领域。企业通过整合多星座信号与AI算法...

小微

小微